Biến giả cũng được sử dụng để kiểm tra sự ổn định của các hệ số hồi qui. Việc khai báo các biến giả thích hợp phụ thuộc vào khi nào chúng ta đang sử dụng phân tích kiểm tra hiệp phương sai hay kiểm tra dự báo sự ổn định của các hệ số hồi qui trong mô hình. Trước hết, chúng ta thảo luận về việc phân tích kiểm ữa hiệp phương sai.

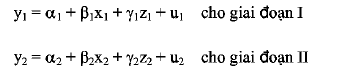

Ví dụ, xem xét 2 phương trình sau:

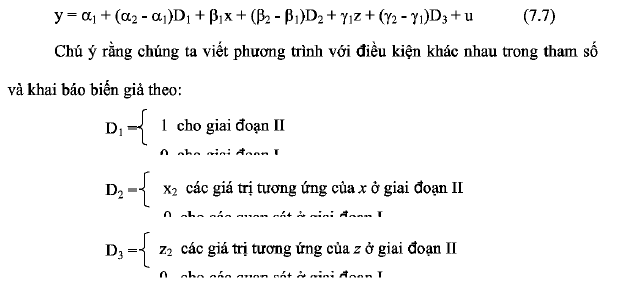

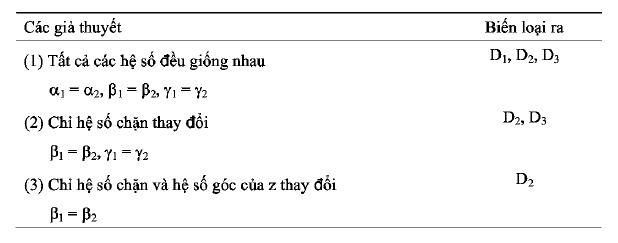

Chúng ta sẽ kiểm định giả thuyết rằng không có hệ số góc nào thay đổi giữa hai thời kỳ; chỉ có các hệ số chặn thay đổi, hoặc chỉ có hệ số chặn và hệ số góc của biến X thay đổi, V. V. Phân tích hiệp phương sai phụ thuộc vào việc tim tổng bình phương các phần dư có ràng buộc và không ràng buộc. Cả hai tổng bình phương các phần dư này có thể thu được từ hồi qui biến giả nếu chúng ta khai báo đầy đủ các biến giả trong mô hình.

Chẳng hạn, chúng ta có thể viết phương trình cho 2 giai đoạn như sau

Tổng bình phương các phần dư không hạn chế là giá trị thu được từ phương trình ước lượng (7.7). Đối với các tổng bình phương các phần dư hạn chế, thu được bằng cách loại bỏ biến giả tương ứng với giả thuyết đó.

Một số nhà kinh tế sử dụng kiểm định Chow để kiểm tra mức độ ý nghĩa của các biến giả trong mô hình như phương trình (7.7). Tuy nhiên, chứng ta nên cẩn thận khi đưa ra kết luận về tính ổn định và không ổn định của các hệ số của mô hình

hồi qui khi chỉ xem xét tỉ số t của các biến giả. Như đã đề cập trong thảo luận của chứng ta về R2 ở chương V, có khả năng là các tỉ số t – kiểm định từng hệ số hồi qui

không có ý nghĩa trong khi tỉ số F – kiểm định toàn bộ các tham số ừong mô hình lại có ý nghĩa thống kế. Như vậy trong bất kỳ ví dụ cụ thể nào, chứng ta chỉ sử dụng kiểm định F và sau đó kiểm định t cho mỗi biến giả khi và chỉ khi nó tương ứng với các giả thuyết có ý nghĩa kinh tế.

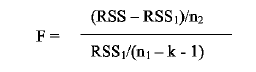

Trong trường hợp này, kiểm định Chow được sử dụng như sau:

- Tính giá trị kiểm định F:

trong đó: RSS là tổng bình phương các phần dư với (ni + n2) quan sát và RSSi là tổng bình phương các phần dư với U] quan sát.

- Sau đó so sánh với giá trị F tra bảng với bậc tự do n2 và (hị – k – ĩ). Nếu giá trị F tính được vượt giá trị F tới hạn thì ta bác bỏ giả thuyết cho rằng các tham số trong 2 mô hình hồi qui là như nhau. Điều này cũng có nghĩa là các quan sát của 2 nhóm là không gộp được.