1. BẢN CHẤT CỦA HIỆN TƯỢNG PHƯƠNG SAI CỦA SAI SỐ THAY ĐỐI

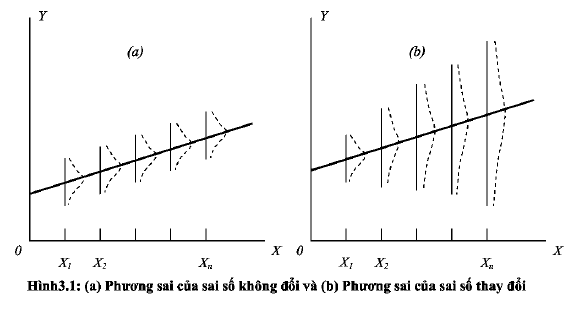

Để phân biệt rõ giữa phương sai sai số không đổi và phương sai sai số thay đổi, chúng ta hãy xem xét thí dụ về một mô hình hồi qui 2 biến trong đó biến phụ thuộc Y là tiết kiệm của hộ gia đình và biến giải thích X là thu nhập khả dụng của hộ gia đình hay thu nhập sau thuế (PĐỈ). Chúng ta hãy xem xét hình 3. 1 để nhận biết hai hiện tượng trên.

Hình3.1: (a) Phương sai của sai số không đỗi và (b) Phương sai của saỉ số thay đổi

Hình 3.la chỉ ra rằng khi thu nhập khả dụng tăng lên, giá trị trung bình của tiết kiệm cũng tăng lên nhưng phương sai của tiết kiệm quanh giá trị trung binh của nó không thay đổi tại mọi mức PDI. Đây là trường hợp của phương sai sai số không đổi, hay phương sai bằng nhau. Trong khi đó, trong hình 3. lb, mặc dù giá trị trung bình của tiết kiệm cũng tăng lên nhưng phương sai của tiết kiệm không bằng nhau tại mỗi mức PĐI – phương sai tăng lến với PDỈ. Chúng ta có thể giải thích hiện tượng này như sau. Những người có thu nhập cao, nhìn chung, sẽ tiết kiệm nhiều hơn so với người có thu nhập thấp nhưng sự biến động của tiết kiệm sẽ cao hơn. Đối với người có thu nhập thấp, họ chỉ còn để lại một ít thu nhập để tiết kiệm. Do vậy, ữong mô hình hồi qui của tiết kiệm theo thu nhập, phương sai của sai số của những hộ gia đình có thu nhập cao có thể lỏn hơn của những hộ có thu nhập thấp.

Hay, chúng ta có thể xem xét thí dụ về một nhân viên đánh máy. Do việc tích lũy kinh nghiệm mà số lỗi đánh máy của nhân viên này theo thời gian sẽ giảm dần. Trong trường hợp này, đường hồi qui của số lỗi đánh máy theo thời gian sẽ dốc xuống và phương sai của sai số cũng giảm dần.

Một nguyên nhân nữa của phương sai sai số thay đổi là sự cải tiến ữong kỹ thuật thu thập dữ liệu sẽ làm cho phương sai sai số giảm dần.

(3.1)

(3.1)

Chúng ta lưu ý ký hiệu i bên dưới cr cho biết phương sai của Ui không còn cố định nữa mà nó thay đổi theo từng quan sát.

2. HẬU QUẢ CỦA PHƯƠNG SAI SAI SỐ THAY ĐỔI

Chúng ta nhớ lại rằng, theo giả định của mô hình hồi qui tuyến tính cổ điển, các ước lượng OLS sẽ là ước lượng không chệch tuyến tính tốt nhất, nghĩa là, trong các loại ước lượng không chệch tuyến tính, ước lượng bình phương bé nhất sẽ có phương sai nhỏ nhất – chúng có hiệu quả. Bây giờ, chúng ta giả định rằng các giả định của mô hình hồi qui tuyến tính cổ điển vẫn thỏa mãn, chỉ trừ có giả định về phương sai sai số không đổi là bị vi phạm. Chúng ta có thể thấy điều đó sẽ có thể gây ra các hậu quả sau:

- Ước lượng OLS vẫn tuyến tính.

- Chúng vẫn là ước lượng không chệch