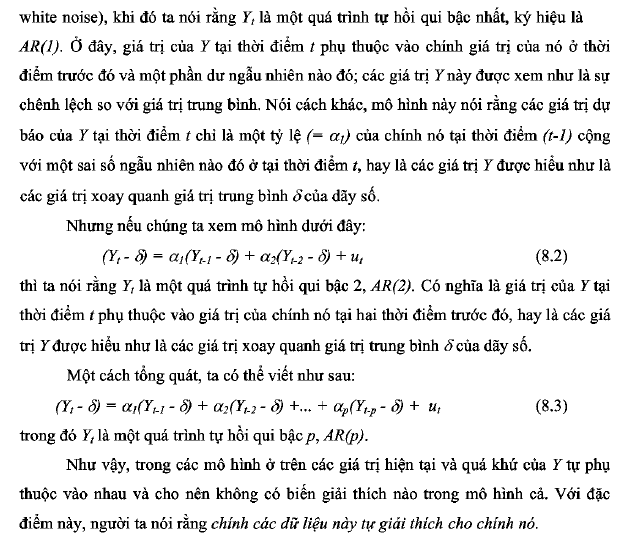

1. Quá trình tự hồi qui (AR)

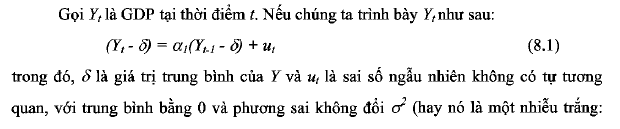

Gọi Yt là GDP tại thời điểm t. Neu chúng ta trình bày Yt như sau:

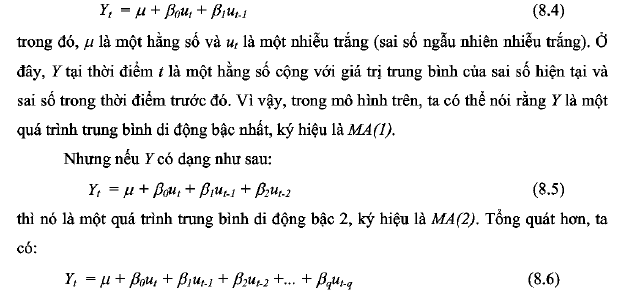

2. Quá trình trung bình di động (MA)

Quá trình tự hồi qui AR vừa trình bày ở trên là một trong những phương pháp để dự báo các giá trị Y. Giả sử chúng ta có mô hình MA như sau:

thì Y là một quá ừình di động bậc q, ký hiệu MA(q). Nói tóm lại, một quá trình trung bình di động chỉ đơn giản là một kết hợp tuyến tính các sai số sai số ngẫu nhiên trắng.

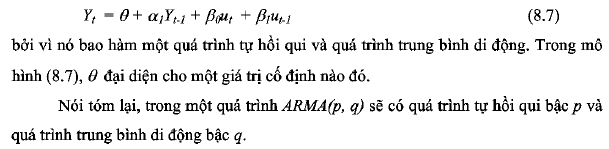

3. Quá trình tự hồi quỉ và trung bình di động (ARMA)

Trong trường hợp này, dãy số Tbao hàm những đặc điểm của cả AR và MA nên người ta gọi nó là ARMA. Vì vậy, dãy số Yt được gọi là một quá trình ARMA (ĩ, ĩ) nếu nó có dạng sau:

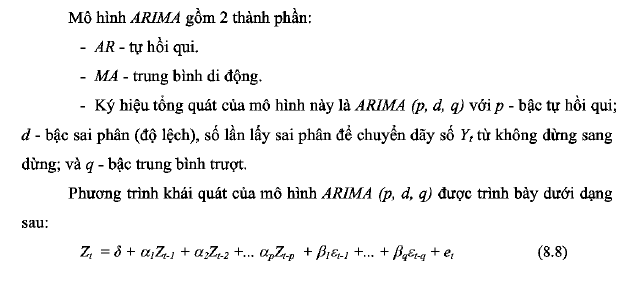

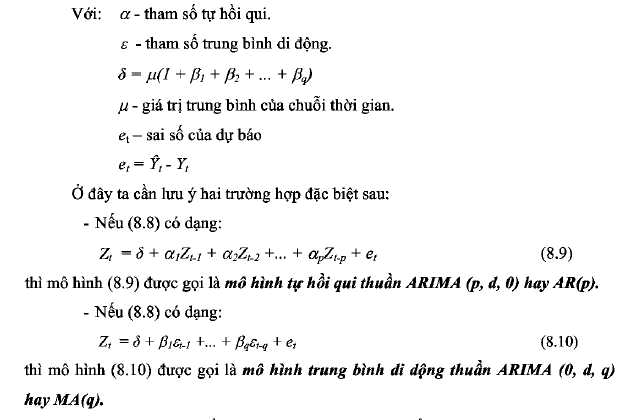

4. Quá trình trung bình di động tổng hợp với tự hồi quỉ – mô hình (AR1MA)

Mô hình ARIMA là mô hình dự báo cho chuỗi thời gian, mô hình này chỉ dựa trên bản thân chuỗi dữ liệu theo thời gian của chỉ tiếu muốn dự báo. Một điều đáng lưu ý là để có thể áp dụng mô hình ARIMA thì dãy số liệu nghiên cứu của chúng ta đòi hỏi phải có tính dừng. Tuy nhiên, trong thực tế đa số các dãy số liệu kinh tế thường không có tính dừng, chính vì vậy chúng ta phải chuyển chúng sang dừng trước khi áp dụng các mô hình này.

Các phương pháp dùng để kiểm tra một dãy số có tính dừng hay không và phương pháp chuyển một dãy số không dừng sang dừng sẽ được trình bày trong phần m dưới đây.

Với các giá trị cụ thể của p, d và q, người ta có thể xác định được nên áp dụng mô hình nào để phân tích và dự báo thích hợp nhất. Liên quan đến các mô hình ARIMẢ khi nghiên cứu trên các dãy số liệu theo thời gian, có một phương pháp rất thông dụng, đó là phương pháp Box-Jenkins. Phương pháp này sẽ được trình bày trong phần IV dưới đây.