Trong các chương trước, chúng ta đã đề cập đến các loại số liệu khác nhau mà có thể dùng cho phân tích thực tế, như là dãy số theo thời gian, dữ liệu theo không gian và cả dữ liệu dạng bâng theo không gian và thời gian. Dối với dãy số theo thời gian, chúng ta quan sát các giá trị của một hoặc nhiều biến số theo một khoảng thời gian nhất định (GDP của Việt Nam theo nhiều năm hến tục). Trong loại dữ liệu theo không gian, các giá ừị của một hoặc nhiều biến được thu thập thuộc các mẫu khác nhau cho nhiều nơi (nhiều đối tượng) khác nhau tại cùng một thời điểm (GDP ở nhiều tỉnh thành của Việt Nam vào năm 2003). Còn trong dữ liệu dạng bảng, giá ừị của một hoặc nhiều biến cho nhiều đối tượng khác nhau được thu thập theo một khoảng thời gian liến tục.

Loại dữ liệu dạng bảng bao hàm đặc điểm của cả dữ liệu theo thời gian và dữ liệu theo không gian. Loại dữ liệu này ngày càng được dùng rộng rãi ừong các nghiên cứu kinh tế bởi vì nó có một số các ưu điểm sau:

– Vì loại dữ liệu này hến quan đến nhiều thông tin của cùng một đối tượng nghiến cứu theo thời gian khác nhau nên nó bao hàm những đặc điểm riêng khác nhau

cho các đối tượng nghiên cứu khác nhau. Chính vì vậy mà với những kỹ thuật ước lượng cho loại dữ liệu này có thể cho phép chúng ta xem xét sự khác biệt của các đặc điểm riêng của các đối tượng khác nhau một cách rõ ràng bằng việc đưa thêm vào trong mô hình những biến số chỉ định riêng cho từng đối tượng hoặc nhóm đối tượng được nghiên cứu.

- Việc kết hợp các giá trị quan sát theo thời gian khác nhau cho nhiều đối tượng khác nhau làm cho loại dữ liệu này sẽ chứa đựng nhiều thông tin có giá trị hơn, biến đổi hơn, giảm hiện tượng tương quan trong các biến của mô hình, bậc tự do cao hơn và sẽ là hiệu quả hơn cho việc xử lý các mô hình.

- Việc nghiên cứu giá trị của các biến số trên từng đối tượng khác nhau được lặp đi lặp lại theo thời gian nên loại dữ liệu này sẽ phù hợp hơn cho việc nghiên cứu sự năng động của các thay đổi theo thời gian của nhiều đối tượng khác nhau. Ví dụ như nghiên cứu về thất nghiệp, thu nhập từ việc làm của các lao động,….

- Loại dữ liệu này sẽ tốt hơn cho việc theo dõi và đo lường những tác động mà dữ liệu theo không gian hoặc dữ liệu theo thời gian thuần tuý không thể quan sát hết được. Ví dụ, những tác động của các quy định về mức lương tối thiểu đến thất nghiệp và thu nhập sẽ được thấy rõ hơn nếu chúng ta sử dụng dữ liệu dạng bảng.

- Loại dữ liệu này cho phép chứng ta nghiên cứu các mô hình phức tạp hơn. Ví dụ, nghiên cứu hiệu quả kinh tế theo quy mô và sự thay đổi về kỹ thuật công nghệ sẽ được quan sát rõ hơn khi ta dùng dữ liệu dạng bảng thay vì dữ liệu theo không gian hoặc dữ liệu theo thời gian thuần túy.

- Việc kết hợp nhiều dữ liệu của nhiều đối tượng nghiên cứu khác nhau lại sẽ làm cho số quan sát tăng lên đáng kể; vì vậy, nó sẽ làm giảm các sai số ngẫu nhiên có thể xảy ra trong việc phân tích các mô hình.

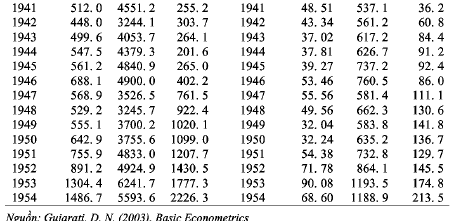

Số liệu ở Bảng 9.1 là một ví dụ của loại số liệu dạng bảng và nó được dùng để chạy các mô hình minh họa cho các nội dung trong chương này. Đe tìm hiểu mức vốn đầu tư thực của các công ty (Y) phụ thuộc như thế nào vào giá trị thực của công ty (X2) và giá trị thực của các tài sản của công ty (X3), số liệu được thu thập ở 4 công ty là GE, GM, us và WEST ở Mỹ về 3 biến số trên trong giai đoạn 1935-1954, như trong bảng 9.1. Như vậy, chúng ta có 4 đối tượng nghiên cứu theo không gian khác nhau trong khoảng thời gian là 20 năm. Do đó, chúng ta có tất cả là 80 giá trị quan sát. về lý thuyết, chúng ta kỳ vọng rằng x2 và x3 có tác động dương lên Y.

Ve can ban, chung ta co the th\rc hien 4 lan hoi qui, moi lan nhu vay dugc thuc hien d\ra tren day so li$u theo then gian rieng cho moi 4 cong ty; hoac la chung ta cung co the th\rc hifn 20 lan hoi qui ma moi lan la dung gia tri cac bien so ket hqp cua ca 4 cong ty trong mQt nam, mac du so quan sat trong trocmg hgrp nay la rat it. Ket hgp tat ca 80 quan sat nay lai, cac anh huemg cua X2 va X3 len Y co the duoc mo hinh nhu sau:

Tại thời điểm này, chúng ta giả định rằng các dãy số liệu của các biến X có tính dừng và phần dư Sịt tuân theo các giả định cổ điển, tức là Sịt có phân phối chuẩn hay E(Sị) ~ N(0, (ỷ). Với các giả định này thì việc ước lượng mô hình (9. 1) có thể thực hiện được, tuy nhiên chứng ta sẽ xem xét nó ứong nhiều trường hợp khác nhau trong các phần dưới đây.