Một trong những cách đơn giản để xử lý PSSSTĐ là hồi quy theo log. Khi hồi quy log(giakhi) theo log(giadau) và log(giavang) thì PSSSTĐ đã không xảy ra (xem lại tại đây). Ngoài ra ta còn các phương pháp khác liệt kê dưới đây.

PHƯƠNG PHÁP BÌNH PHƯƠNG NHỎ NHẤT CÓ TRỌNG SỐ (WEIGHTED LEAST SQUARES-WLS)

Giả thuyết phương sai của phần dư có thỉ lệ với bình phương của biến giavang:  (ta cũng có thể đặt giả thuyết phương sai phần dư có tỉ lệ với bình phương của biến giadau)

(ta cũng có thể đặt giả thuyết phương sai phần dư có tỉ lệ với bình phương của biến giadau)

Để kiểm định giả thuyết này. Sau khi chạy mô hình hồi quy biến giakhi theo biến giavang và giadau. Ta chạy mô hình hồi quy phụ: biến phần dư bình phương  và biến

và biến  :

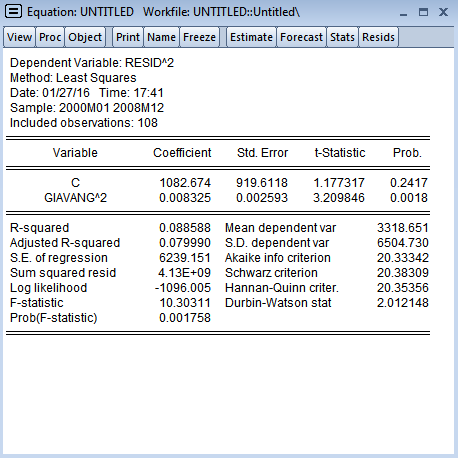

:  . Kết quả như sau

. Kết quả như sau

Giá trị p-value trong kiểm định giả thuyết  là 0.0018 < 0.05. Do đó ta bác bỏ giả thuyết tại mức ý nghĩa 5%. Do đó phương sai của phần dư tỷ lệ với bình phương biến giavang.

là 0.0018 < 0.05. Do đó ta bác bỏ giả thuyết tại mức ý nghĩa 5%. Do đó phương sai của phần dư tỷ lệ với bình phương biến giavang.

Từ mô hình hồi quy ban đầu  ta chia 2 vế cho biến giavang để nhận được mô hình

ta chia 2 vế cho biến giavang để nhận được mô hình

Bây giờ tính lại phương sai phần dư trong mô hình trên ta có

Không còn hiện tượng phương sai sai số thay đổi trong mô hình

Sau đây là các bước thực hành bằng Eviews:

Bước 1: Xác định phương sai phần dư phụ thuộc vào biến độc lập nào (đã thực hiện và kiểm định ở phần trên)

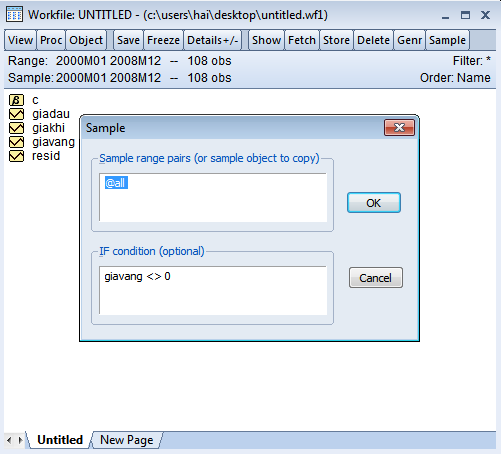

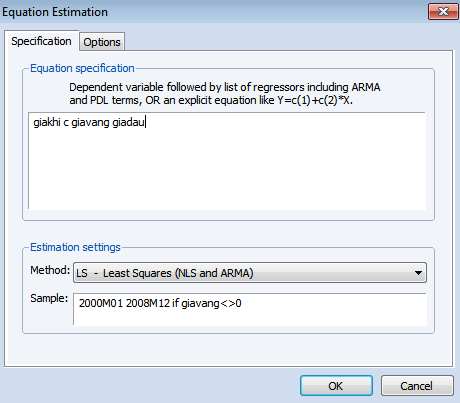

Bước 2: Định lại mẫu với biến giavang để loại các giá trị bằng 0 bằng cách: trên cửa sổ Workfile nhập chọn nút Sample. Sau khi cửa sổ Sample hiện lên, ta nhập vào ô IF condition: giavang <>0 rồi nhấn OK

Cửa sổ Workfile sẽ như sau

Bước 3: Trên thanh công cụ, chọn Quick > Estimate Equation

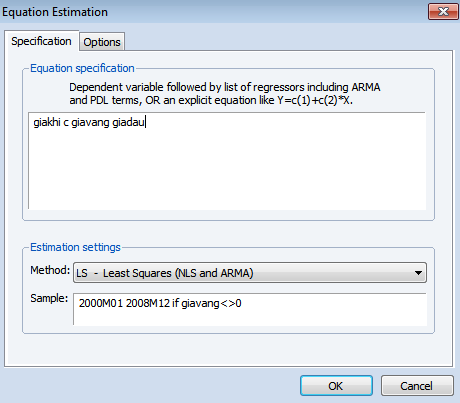

Khi cửa sổ Equation Estimation hiện lên ta gõ vào hàm hồi quy

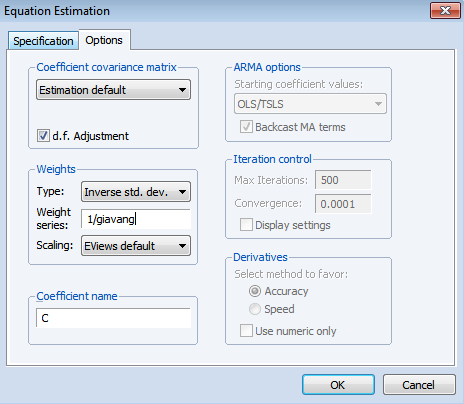

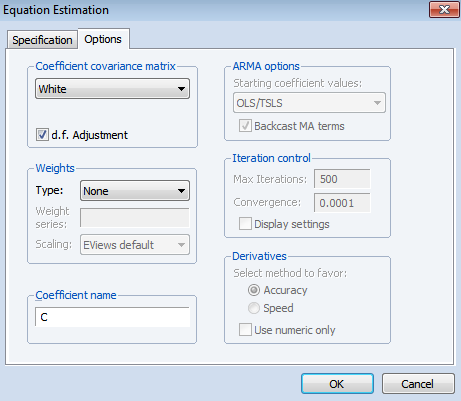

Bước 4: Vẫn trong cửa sổ Equation, ta bấm qua thẻ Option và tinh chỉnh thông số như hình bên dưới. Bấm OK để nhận kết quả

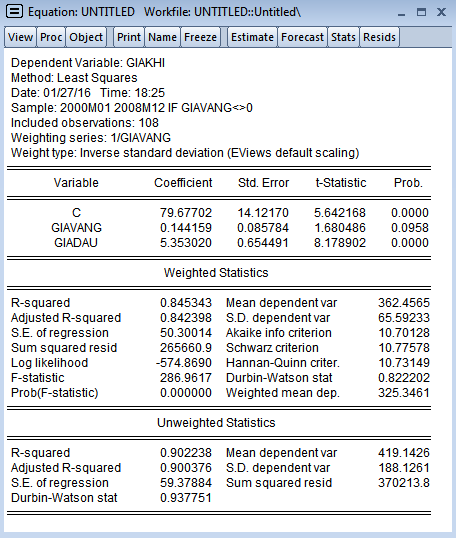

Kết quả như sau

Bước 5: Thực hiện kiểm định White để kiểm tra lại mô hình còn xãy ra hiện tượng PSSSTĐ nữa không (xem lại cách làm tại đây)

Ta thấy trong kiểm định F:  nên trong mô hình mới đã không còn hiện tượng phương sai sai số thay đổi.

nên trong mô hình mới đã không còn hiện tượng phương sai sai số thay đổi.

PHƯƠNG PHÁP ƯỚC LƯỢNG ĐIỀU CHỈNH SAI SỐ CHUẨN (ROBUST STANDARD ERRORS)

Phương pháp này được sử dụng không phải để khắc phục phương sai sai số thay đổi mà để các kiểm định đáng tin cậy hơn.

Trong mô hình ước lượng có hiện tượng phương sai của phần dư thay đổi thì các tham số của mô hình vẫn là ước lượng không chệch (nếu các giả thiết khác vẫn đảm bảo), chỉ có phương sai của các hệ số ước lượng và hiệp phương sai giữa các tham số ước lượng bị chệch. Do đó, White (1980) đề xuất phương pháp “Robust Standard Errors” giữ nguyên các giá trị ước lượng của các tham số của phương pháp OLS, chỉ ước lượng lại phương sai.

Cách thực hiện trên Eviews:

Bước 1: Trên thanh công cụ, chọn Quick > Estimate Equation

Khi cửa sổ Equation Estimation hiện lên, gõ vào hàm hồi quy

Bước 2: Vẫn trong cửa sổ Equation, ta bấm qua thẻ Option và chọn White trong phần Coefficient covariance matrix. Bấm OK để nhận kết quả

Kết quả nhận được như sau

So sánh với kết quả cũ (không thực hiện ROBUST STANDARD ERRORS)

Ta thấy các hệ số của mô hình vẫn không thay đổi, chỉ có Std. Error của các tham số thay đổi, dẫn đến Prob. cũng thay đổi.