Như vây, rõ ràng là sự phức tạp và thực tế hơn ữong việc ước lượng mô hình trên đang tăng dần qua mỗi trường hợp được giới thiệu ở trên. Sự phức tạp này là do chúng ta thêm nhiều biến giải thích hơn vào trong mô hình nên có thể xảy ra hiện tượng tương quan giữa chúng.

1. ß1, ß2 , ß3 không thay đổi theo thời gian và không gian (các đối tượng khác nhau)

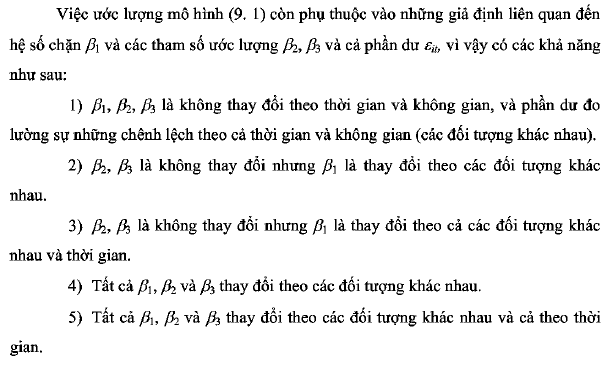

Đây là trường họp đơn giản nhất, chúng ta bỏ qua mảng thời gian và không gian của dữ liệu bảng mà chỉ ước lượng mô hình hồi qui OLS thông thường. Khi đó, chúng ta đặt 20 quan sát của một công ty này lến trên các công ty còn lại; vì vậy, chúng ta sẽ có tất cả là 80 quan sát cho mỗi các biến số trong mô hình hồi qui. Kết quả ước lượng của OLS như sau:

Kết quả hồi qui trên cho thấy, tất cả các hệ số ước lượng đều có ý nghĩa. Các hệ số ước lượng của biến x2 và x3 cho thấy hai biến này đều có tác động dương lên biến Y như kỳ vọng ban đầu và R2 khá cao. Tuy nhiên, giá ưị kiểm định Durbin-Watson lại thấp và điều này có nghĩa là có thể có hiện tượng tự tương quan ữong số liệu hoặc cũng có thể là do mô hình sai. Ví dụ như do ta giả định hệ số chặn trong mô hình ưên là giống nhau cho cả 4 công ty hoặc do giả định hệ số ước lượng của hai biến x2 và x3 là giống nhau cho cả 4 công ty ưến. Điều này cho thấy rõ ràng đây là những giả định quá nghiêm khắc. Vì vậy, mặc dù đây là trường hợp đơn giản nhưng mô hình hồi qui (9.1) với tất cả dữ liệu kết họp như thế này có thể sẽ làm mất hình ảnh thật về mối quan hệ giữa Y và các biến X giữa 4 công ty.

2. Các hệ số gốc ß2 và ß3 không thay đổi nhưng hệ số chặn ß1 thay đổi theo các đối tượng nghiên cứu khác nhau: Các tác động cố định hay còn gọi là Mô hình hồi qui bình phương bé nhất với các biến giả (LSDV)

Một cách để xem xét “đặc điểm riêng” của từng công ty hay của từng đối tượng nghiên cứu chéo là để cho các hệ số chặn thay đổi theo từng công ty riếng lẻ nhưng vẫn giả định rằng các hệ số gốc không thay đổi theo các công ty khác nhau. Để thấy được điều này, ở đây chúng ta trình bày mô hình (9.1 ) như sau:

hong đó, D2ị = 1 cho các quan sát thuộc về công ty GM, 0 cho các công ty khác; D3ị = 1 cho các quan sát thuộc về công ty US, 0 cho các công ty khác; D4i = 1 cho các quan sát thuộc về công ty WEST, 0 cho các công ty khác. Ở đây có 4 công ty nên ta chỉ dùng 3 biến giả mà không cần biến giả cho công ty GE. Như vậy, ai là hệ số chặn cho công ty GE, còn a2, a3 và a4 là các giá trị chênh ỉệch trong các hệ số chặn của 3 công ty GM, US và WEST tương ứng so với hệ số chặn cho công ty GE. Nói tóm lại, công ty GE là công ty so sảnh.

Bởi vì chúng ta đang sử dụng các biến giả để ước lượng các tác động cố định nên về lý thuyết mô hình (9.4) còn được gọi là mô hình hồi qui bình phương bé nhất với các biến giả (LSDV). Cho nên chúng ta có thể gọi nó là mô hình các ảnh hưởng cố

định hoặc mô hình hồi qui bình phương bé nhất với các biến giả một cách thay thế cho nhau.

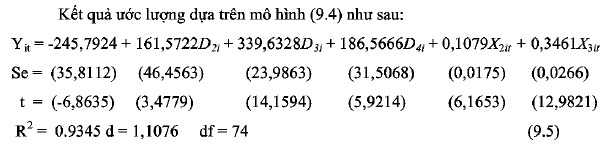

Kết quả ước lượng dựa trên mô hình (9.4) như sau:

Ta thử so sánh kết quả hồi qui này với kết quả hồi qui của (9.2). Trong (9.5), tất cả các hệ số ước lượng đều có ý nghĩa ở mức cao, bởi các P-vaỉues của các hệ số ước lượng t là rất nhỏ. Các hệ số chặn tương ứng của 4 công ty là thực sự khác biệt nhau; các giá trị của chúng là-245,792 cho GE, -84,2202 (= -245,7924 + 161,5722) cho GM, 93,8404 (= -245,7924 + 339,6328) cho us và-59,2258 (=-245,7924 + 186,5666) cho WEST. Sự khác biệt nhau trong các hệ số chặn này có thể là do các đặc điểm riêng của từng công ty, như là sự khác nhau trong phong cách quản lý hay tài năng lãnh đạo.

Vậy, một câu hỏi đặt ra ở đây là mô hình (9. 2) hay (9. 5) tốt hơn? Điều này được thể hiện ở mức độ ý nghĩa thống kê cao hơn của các tham số ước lượng, giá trị R2 cũng tăng lên rõ rệt trong mô hình (9. 5) và giá trị của kiểm định Durbin-Watson d cũng cao hơn, có nghĩa là mô hình (9. 2) có thể sai dạng hàm. Tuy nhiên, cũng cần lưu ý thêm rằng chúng ta cũng không khỏi ngạc nhiên khi giá trị R2 tăng lên là do trong mô hình này có nhiều biến hơn.

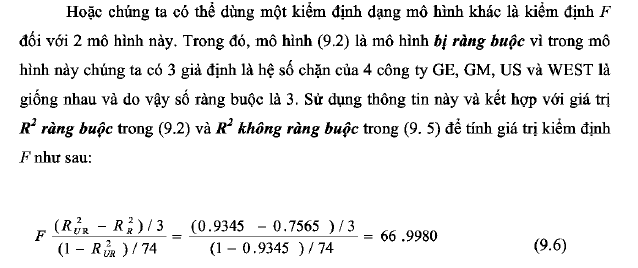

Rõ ràng, giá trị kiểm định F = 66,998 (với bậc tự do tử là 3 và mẫu là 74) là rất có ý nghĩa về mặt thống kế; vì vậy, mô hình hồi qui (9.2) ở ưên duờng như không có giá trị.

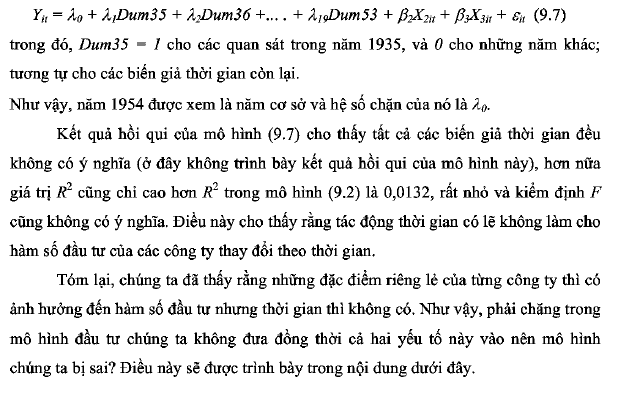

Tác động thòi gian. Chúng ta vừa dùng các biến giả để xem xét tác động của các đặc điểm riếng lẻ của các công ty đến mức đầu tư, chúng ta cũng có thể dùng biến giả để xem xét hàm đầu tư thay đổi như thế nào theo thời gian do các yếu tố như sự thay đổi trong kỹ thuật, các quy định của chính phủ hay chính sách thuế hay là những ngoại tác khác như chiến tranh hay các cuộc xung đột. Những tác động này sẽ được thể hiện qua việc chúng ta đưa thêm các biến giả thời gian, mỗi biến cho một năm. Vì dữ liệu chúng ta có 20 năm, từ 1935-1954, nên chúng ta sẽ có 19 biến giả thời gian và do đó mô hình (9.4) được viết lại như sau:

3. ß2 , ß3 không thay đỗi nhưng hệ số chặn thay đỗi theo cả thòi gian và không gian (các đối tưọrng khác nhau)

Để xem xét khả năng này, chúng ta kết hợp hai mô hình (9.5) và (9.7) lại như sau:

Kết quả hồi qui mô hình này cho thấy tất cả các biến giả cho các công ty và các hệ số ước lượng của các biến số X đều có ý nghĩa, nhưng không có biến giả thời gian nào có ý nghĩa. Như vậy, trường hợp này giống lại với mô hình (9.5).

Nói tóm lại, chúng ta có thể kết luận rằng chỉ có tác động của các đặc điểm riêng lẻ của các công ty chứ không có tác động thời gian lên mô hình đầu tư. Nói cách khác, các hàm số đầu tư cho 4 công ty này là giống nhau ngoại trừ hệ số chặn khác nhau. Trong mọi trường hợp chúng ta đã xem xét qua thì các biến số X đều có tác động mạnh đến Y.

4. Tất cả các hệ số ước Iượng đều thay đổi theo các đối tượng nghiên cứu

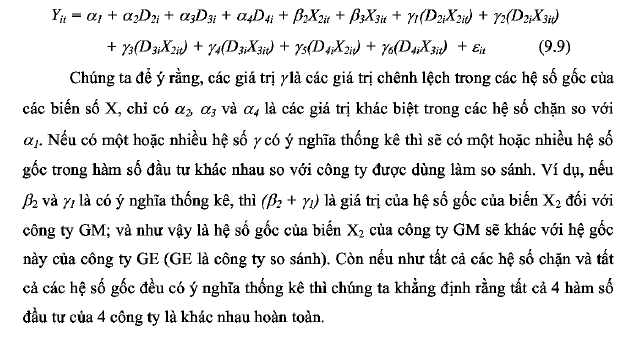

Ở đây chúng ta giả định rằng tất cả các hệ số ước lượng (bao gồm hệ số chặn và hệ số gốc) là khác nhau cho các đối tượng nghiến cứu khác nhau. Điều này có nghĩa là hàm số đầu tư của 4 công ty GE, GM, us và WEST là khác nhau tất cả. Chúng ta có thể mở rộng mô hình LSDV để có thể xem xét trường hợp này. Nhớ lại, trong mô hình (9.5), chúng ta thêm vào các biến giả để xem xét sự khác nhau trong hệ số chặn của hàm đầu số đầu tư của 4 công ty; còn trong trường hợp này, trường hợp cần xem xét sự khác nhau ừong các hệ số gốc của các biến số X, chúng ta sẽ thêm vào mô hình (9.5) các biến giả của các hệ số gốc này. Cụ thể là, chúng ta sẽ nhân mỗi biến giả cho một công ty với mỗi biến số X (cho nên ta có tổng cộng 6 tích số các biến giả) và đưa thếm vào trong mô hình này. Do đó, mô hình (9.9) sẽ là:

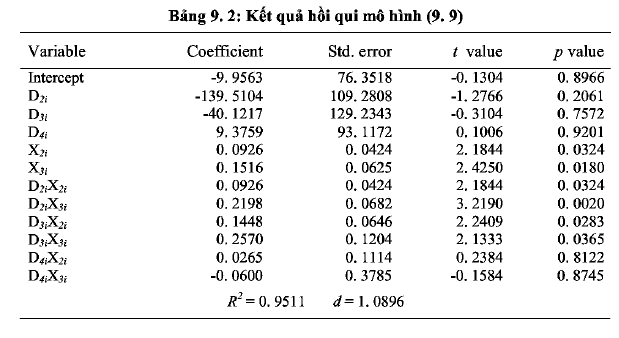

Kết quả hồi qui của mô hình (9.9) được trình bày ữong bảng 9.2 dưới đây cho thấy hai biến x2 và x3 đều có tác động lên Y. Ngoài ra, rất nhiều giá trị của các hệ số ỵ cũng có ý nghĩa thống kê. Chẳng hạn, hệ số gốc của biến x2 là 0,0926 đối với hàm đầu tư của GE, nhưng sẽ là 0,2374 (= 0,0926 + 0,1448) đối với công ty us. Tuy nhiên, thật là ngạc nhiên khi mà không có bất kỳ hệ số chênh lệch trong giá trị các hệ số chặn (à) là có ý nghĩa thống kê cả.

Nói tóm lại, hàm số đầu tư của 4 công ty dường như là khác nhau hẳn. Điều này có thể hàm ý rằng dữ liệu của 4 công ty này là không thể “kết hợp” lại với nhau được, mà chứng ta nến ước lượng hàm đầu tư cho mỗi công ty bằng chính số liệu riêng lẻ của từng công ty đó.