Độ biến thiên của tiêu thức dùng đế đánh giá mức độ đại diện của số bình quân đối với tổng thế được nghiên cứu. Trị số này tính ra càng lớn, độ biến thiên của tiêu thức càng lớn do đó mức độ đại diện của số bình quân đối với tổng thế

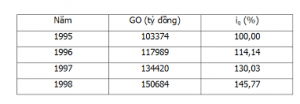

Hiện nay các nhà doanh nghiệp có thể nắm bắt thông tin trên nhiều phương tiện thông tin khác nhau, họ quan tâm đến giá cả hay khối lượng sản phẩm từng mặt hàng hay nhiều mặt hàng tăng lên hay giảm xuống qua thời gian trên một thị trường hay nhiều thị trường

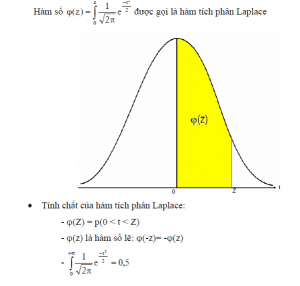

1. Đinh nghĩa 2. Phân phối chuẩn tắc (đơn giản)

1. Phân phối Chi bình phương 2. Phân phối Student 3. Phân phối Fisher

1. Khái niệm Mục đích của phân tích thống kê là sử dụng số liệu thu thập từ mẫu như trung bình và tỷ lệ mẫu để ước lượng giá trị thực của tổng thể. Quá trình khái quát quá kết quả nghiên cứu của mẫu cho tổng thể chung được gọi là suy

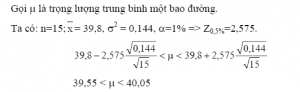

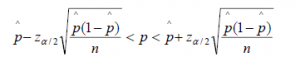

Ví dụ 4.1: Đe xác định trọng lượng trung bình của các bao bột mì được đóng bằng máy tự động, người ta chọn ngẫu nhiên 15 bao và tính được trọng lượng trung bình 39,8kg. Tìm khoảng tin cậy 99% của trọng lượng trung bình các bao bột mì. Giả sử trọng lượng

Trong nhiều trường hợp ta có thể quan tâm đến tỷ lệ các đơn vị có một tính chất nào đó trong tổng thể. Chẳng hạn, tỷ lệ khách hàng sử dụng một loại sản phẩm nào đó hoặc tỷ lệ phế phẩm trong sản xuất,… Khi đó, ta thực hiện ước lượng cho

Để xem xét độ đồng đều của dữ liệu hoặc chất lượng của sản phẩm, trong một số trường hợp ta có thể sử dụng ước lượng phương sai của tổng thể để xem xét. Để thực hiện bài toán này ta thực hiện như sau: Chọn một mẫu ngẫu nhiên n quan sát

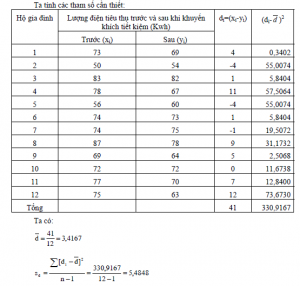

Trong nhiều trường hợp ta có thể quan tâm đến sự khác biệt giữa trung bình 2 tổng thể. Chẳng hạn, khác biệt về doanh số trung bình trong tuần từ hai phương pháp trình bày hàng hóa, chào hàng khác nhau hoặc sự khác biệt giữa năng suất cây trồng do sử dụng

Đe tăng độ chính xác của ước lượng, theo như chúng ta đã nghiên cứu những phương pháp đe ước lượng khoảng tin cậy, thì chỉ có một hướng đe đạt được đó là cần xác định cỡ mẫu có kích thước tối thiểu. 1. Cỡ mẫu trong ước lượng khoảng tin cậy của

1. Các loại giả thuyết trong thống kê 2. Các loại sai lầm trong kiểm định giả thuyết . Sai lầm loại 1 : Giả thuyết H0đúng nhưng qua kiểm định ta lại kết luận giả thuyết sai, và do vậy bác bỏ giả thuyết H0 ở mức ý nghĩa a nào đó. Có

1. Kiểm định trung bình tổng thể Để thực hiện kiểm định này giả sử ta có một mẫu ngẫu nhiên n quan sát x1, x2,… xn từ tổng thể X có trung bình là p, phương sai ơ2, trung bình mẫu là x, phương sai mẫu S2, mức ý nghĩa kiểm định a

1. Phân tích phương sai một chiều: Đẳng thức trên thể hiện tinh thần của bài toán phân tích phương sai: SST: Thể hiện sự biến thiên của hiện tượng nghiên cứu SSG: Thể hiện sự biến thiên do yếu tố cột tạo ra SSW: Thể hiện sự biến thiên do các yếu tố

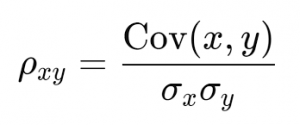

1. Hệ số tương quan 2. Kiểm đinh giả thuyết về mối liên hệ tương quan

1. Mô hình hồi qui tuyến tính một chiều (tuyến tính đơn giản) Ví dụ 6.1: Tìm hiểu mối liên hệ giữa chi tiêu (Y) và thu nhập sau khi trừ thuế của hộ gia đình (X): Với số liệu trên ta có nhận xét, tương ứng với mỗi mức thu nhập các hộ

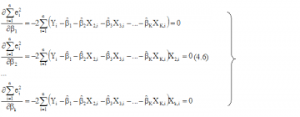

1. Mô hình hồi bội 2. Phương trình hồi qui bội của mẫu Phương trình y = a + b^! + … + bkxk được gọi là phương trình hồi qui bội của mẫu. Chúng ta cũng có thể tìm được nghiệm (a, bi,…, bk) bằng phương pháp ma trận, tuy nhiên dù phương

1. Định nghĩa 2. Phân loại Căn cứ vào đặc điếm thời gian người ta thường chia dãy số thời gian thành hai loại: Dãy số thời kỳ: là dãy số biếu hiện sự thay đổi của hiện tượng qua từng thời kỳ nhất định. Ví dụ, giá trị hàng xuất khẩu của một

1. Mức độ trung bình theo thời gian 2. Lượng tăng giảm tuyệt đối Là chỉ tiêu biểu hiện sự thay đổi về giá trị tuyệt đối của hiện tượng giữa hai thời kỳ hoặc hai thời điểm nghiên cứu. 3. Tốc độ phát triển (lần, %) Là chỉ tiêu biểu hiện sự biến

1. Khái niệm điều tra chọn mẫu: Điều tra chọn mẫu là loại điều tra không toàn bộ, trong đó người ta chọn một cách ngẫu nhiên một số đủ lớn đơn vị đại diện trong toàn bộ các đơn vị của tổng thể để điều tra rồi dùng kết quả thu thập được

1. Sai số chọn mẫu: Sai số chọn mẫu là sự khác nhau giữa giá trị ước lượng của mẫu và giá trị của tổng thể. Sai số chọn mẫu còn gọi là sai số do tính đại diện. Sai số này chỉ xảy ra trong điều tra chọn mẫu do chỉ điều tra