Học thuyết chi phí giao dịch (transaction cost economics) cho rằng nghiên cứu doanh nghiệp cần phải đặt trong mối tương quan so sánh giữa chi phí giao dịch nội bộ và giá trị tạo ra bên ngoài. Kết hợp với quan điểm hợp đồng và ký kết giữa các thành viên trong doanh nghiệp (Williamson, 1975), doanh nghiệp được coi là “một mạng lưới những hợp đồng giao dịch đặc thù”.

Khái niệm về chi phí giao dịch được giới thiệu lần đầu tiên bởi Ronald Coase vào năm 1937. Nghiên cứu của Coase (1937) đặt nền móng cho học thuyết chi phí giao dịch, từ khóa này cũng được trích dẫn trong nhiều công trình nghiên cứu nhiều năm sau đó, nhưng không được sử dụng hay phát triển. Tuy nhiên phải đợi đến Williamson (1975), người phát triển khái niệm trên và xây dựng học thuyết chi phí giao dịch (transaction cost economics or theory) giải thích sự tồn tại của doanh nghiệp trong nền kinh tế thị trường. Học thuyết này của Williamson đã góp phần hoàn thiện hơn những nội dung nghiên cứu trước đây của Coase; đồng thời, học thuyết cũng làm rõ các hình thức quản lý giao dịch và các hình thức tổ chức doanh nghiệp khác nhau.

Để hiểu chi tiết về các nội dung của học thuyết, xin mời xem các bài viết dưới đây:

1. Bản chất của doanh nghiệp gắn với chi phí giao dịch

1.1. Chi phí giao dịch và sự tồn vong của doanh nghiệp

1.2. Quy mô doanh nghiệp

2. Các cấu trúc quản trị doanh nghiệp theo đặc điểm giao dịch

2.1. Đặc điểm của giao dịch

2.2. Các cấu trúc quản trị giao dịch thương mại

2.3. Liên kết / sát nhập theo chiều dọc

3. Các yếu tố thị trường tác động đến giao dịch

3.1. Khả năng tư duy giới hạn

3.2. Chủ nghĩa cơ hội

3.3. Tính không chắc chắn

3.4. Bối cảnh giao dịch

3.5. Thông tin bất cân xứng

3.6. Số ít các chủ thể tham gia giao dịch

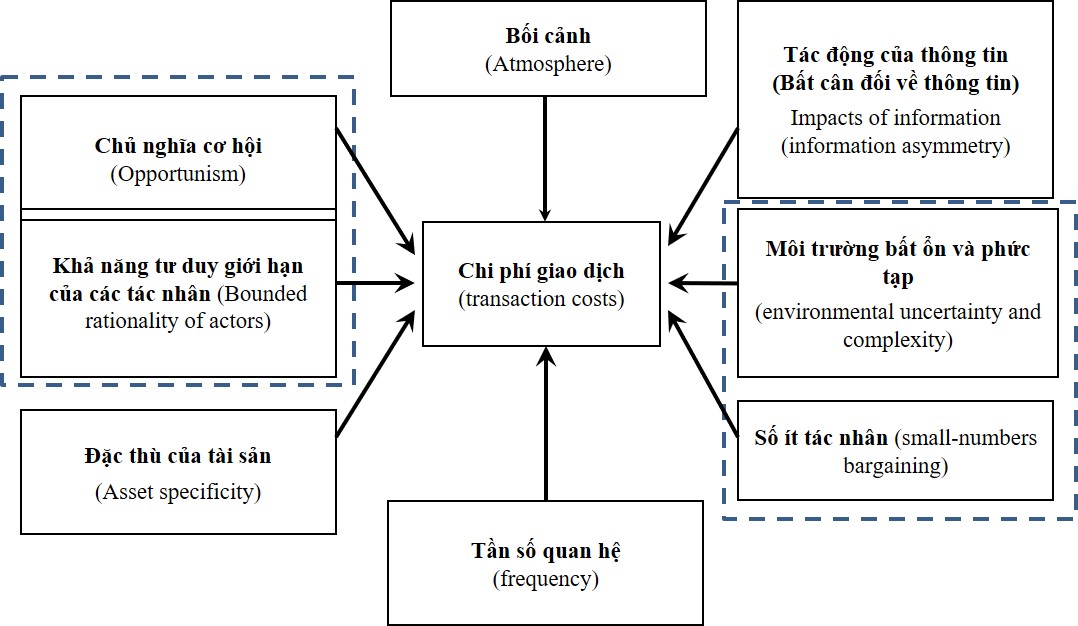

Bất kì giao dịch nào cũng có sự tham gia và tác động của con người và môi trường. Trong đó yếu tố về thái độ cư xử của con người với tư cách là các tác nhân kinh tế tham gia giao dịch (homo economicus) được Williamson đặc biệt nhất mạnh, Đó là các tác nhân kinh tế mang trong mình “tập hợp đầy đủ các toan tính trước và sau nhằm dối trá, lừa đảo, trộm cắp, lừa phỉnh, ngụy tạo, gây xáo trộn, vờ vịt, xuyên tạc và nhầm lẫn” (Williamson, 1985, trang 51). Theo học thuyết chi phí giao dịch, các yếu tố ảnh hưởng đến chi phí giao dịch gồm có các yếu tố như trong hình tóm tắt bên dưới.

Tổng quan học thuyết chi phí giao dịch

Một cách khái quát, học thuyết học chi phí giao dịch cung cấp hệ thống ba phương thức quản trị: quản trị thị trường, theo thứ bậc và các hình thức trung gian/ pha tạp. Hệ thống này cơ bản dựa trên hai yếu tố là tần số các mối quan hệ/giao dịch và đặc tính của tài sản trong hoàn cảnh thông tin không hoàn hảo hay mất cân bằng, có số ít các chủ thể tham gia giao dịch, và nhất là tính không chắc chắn với một bối cảnh giao dịch. Các điều kiện này cùng tồn tại với hai đặc tính của con người là khả năng tư duy giới hạn và chủ nghĩa cơ hội.

Khái niệm về chi phí giao dịch là một công cụ phân tích tốt để giải thích sự tồn tại của các cấu trúc phối hợp giao dịch khác nhau. Công cụ phân tích này giúp làm rõ tính hiệu quả của các hình thức quản trị hợp nhất hiệu quả nhất. Như vậy, Williamson có thể đưa ra một mô hình tổ chức hiệu quả để quản lý các giao dịch bên trong. Học thuyết chi phí giao dịch có thể đưa ra phương pháp phân tích giúp giải thích sự hiện diện của các mô hình phối hợp khác nhau theo hai tiêu chí chính: đặc tính của tài sản và cường độ giao dịch.

Doanh nghiệp được xem như là một mối ràng buộc về hợp đồng. Phạm vi của doanh nghiệp được xác định bằng chi phí giao dịch và chi phí sản xuất. Lý thuyết này nối tiếp giữa doanh nghiệp và thị trường khi đưa ra các mô hình kết hợp pha tạp (mô hình quản trị song phương). Nhưng khi xem doanh nghiệp như là một mối ràng buộc về hợp đồng, điều này đã phá bỏ toàn bộ đặc tính của doanh nghiệp đối với thị trường, thực vậy, phạm vi của doanh không có ý nghĩa quan trọng trong học thuyết này vì tất cả giao dịch đều là hợp đồng ở cả trong doanh nghiệp và trên thị trường.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), “Chương 15: Học thuyết chi phí giao dịch”, trong sách Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 353-372.