Cũng như mô hình hai biến, để việc khảo sát mô hình được dễ dàng hơn, cần phải có các giả định để cho mô hình đơn giản hơn trước khi khảo sát. Khi đã có phương pháp ước lượng mô hình dưới điều kiện các giả định được thỏa, ta sẽ tìm phương pháp ước lượng mô hình ứong trường hgp các giả định không thỏa. Dưới đây là các giả định được đặt ra trước khi khảo sát mô hình hồi qui đa biến.

Giả định về mô hình:

- Giả định 1: Tuyến tính các tham số hồi qui (linear in parameters):

Giả định thứ nhất của mô hình là vector của mẫu quan sát ưến biến phụ thuộc Y có thể được viết dưới dạng tổ hợp tuyến tính của các mẫu quan sát ưến các biến độc lập X cộng với vector sai số, đó là:

Giả định về ngẫu nhiên liên quan đến sai số u:

- Giả định 2 : Các giá tri mẫu của xtj đưọv ước Iưựng đúng, không có sai số (random sampling):

Các biến X là đại lượng không ngẫu nhiến, nghĩa là nếu chúng ta lấy một mẫu khác gồm n số quan sát thì ma hận số liệu X vẫn không đổi, chỉ có sự biến động ứong vector sai số u, và do đó ứong vector y. Trong phần sau chứng ta sẽ thấy, phương sai của các ước lượng là hàm số của các biến X, do đó nếu X là đại lượng ngẫu nhiên thì các sai số ước lượng sẽ không chính xác, dẫn tới việc kiểm định giả thuyết kém hiệu quả.

- Giả định 3: Kỳ vọng hoặc trung bình số học của các sai số là bằng 0 (zero conditional mean):

là trung bình, hoặc kỳ vọng, của chi phí mua dụng cụ gia đình của hộ gia đình này. Tuy nhiến, nếu chúng ta quan sát mức chi phí thực tế cho mua dụng cụ gia đình của một hộ gia đình có các đặc tính này, được nêu ứong vector X], nó có thể lớn hơn mức chi phí trung bình, và mức chi phí của các hộ gia đình khác (có cùng đặc tính) cỏ thể nhỏ hơn giá trị trung bình này. Do đó, sai số Ui sẽ có giá trị dương hay giá trị âm, dẫn tới giá ưị trung bình của nó bằng zero, đó là:

- Giả định 4: Các sai số u độc lập với biến giải thích:

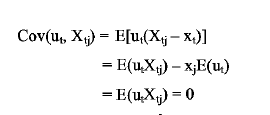

Các sai số u và tất cả các biến độc lập không phụ thuộc lẫn nhau, giả định cho rằng u độc lập với tất cả các giá trị của x2, … , xk. Giả định này dẫn tới hiệp phương sai giữa sai số ut và tất cả các biến độc lập của phương trình hồi qui (2.3) đều bằng 0.

Ngoài ra, giả định này cũng cho ta biết rằng mặc dù nhà nghiên cứu cho trước giá trị của các biến độc lập, hoặc tình trạng thực tế xác định chúng thì các giá trị được xác định này vẫn không ảnh hưởng đến giá trị của sai số. Giả định này được trình bày như sau:

- Giả định 5: Các sai số u có phương sai bằng nhau (homoscedastícỉty):

Giả định này được gọi là homoscedasticity, phương sai của các sai số bằng nhau. Nếu phương sai của các sai số không bằng nhau thì gọi là heteroscedasticity. Giả định được trình bày như sau:

Giả định này phù hợp với thực tế, ví dụ về chi phí cho mua dụng cụ gia đình, độ lớn và dấu của sai số tương ứng với gia đình này không ảnh hưcmg đến độ lớn và dấu của sai số tương ứng với các gia đinh khác.

- Giả định 6: Các sai số u từng cặp độc lập với nhau:

Giả định này cho biết nếu có sự tương quan giữa các sai số Ui thì gọi là tự tương quan (autocorrelation).

- Giả định 7: Vector sai số u theo phân phối chuẩn nhiều chiều (normality):

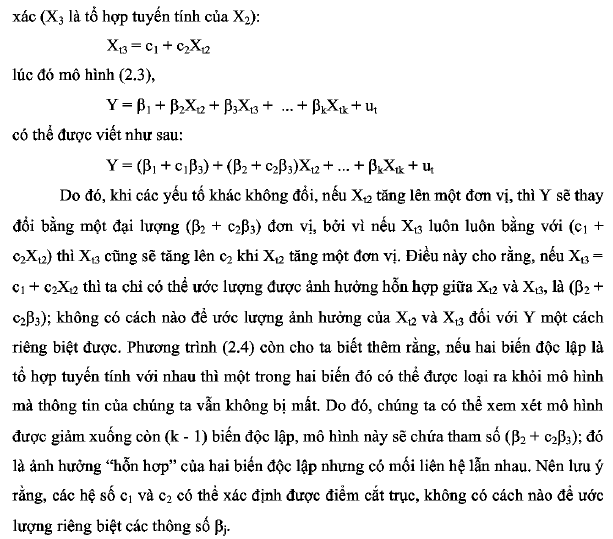

- Giả đinh 8: Không có biến độc lập nào ỉà hằng số, và không tồn tại các mối liên hệ tuyến tính hoàn toàn chính xác giữa các biến độc lập (no perfect multicollinearitỵ) :

Nghĩa là biến độc lập này không là tổ hợp tuyến tính của các biến độc lập khác. Cần lưu ý rằng giả định này cho phép các biến độc lập có mối liên hệ tương quan nhưng không hoàn toàn chính xác.

Ví dụ, trong mô hình k biến độc lập, trong đó có mối liên hệ hoàn toàn chính

Ngoài ra cũng có trường hợp các biến không liên hệ với nhau một cách hoàn toàn chính xác, nhưng hệ số tương quan giữa chúng rất cao (gần bằng một). Mối tương quan này, mặc dù không ảnh hưởng tới tính không chệch của các ước lượng của tham

số, nhưng nó làm cho phương sai của các ước lượng rất lớn, do đó làm giảm độ chính xác các kiểm định giả thuyết.