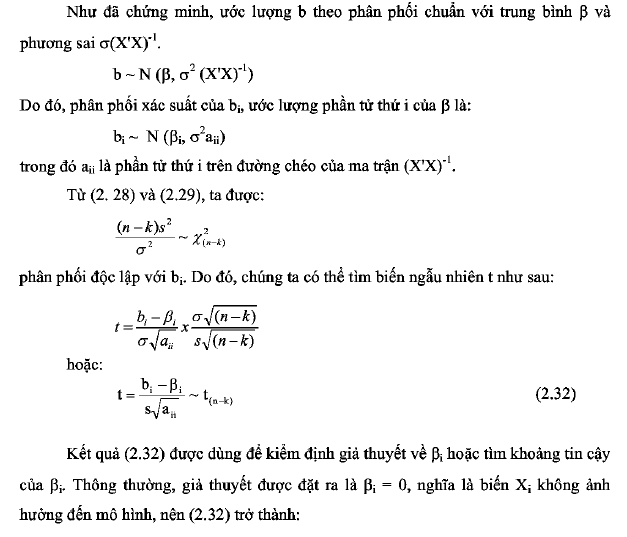

Chúng ta đã tìm được ước lượng bình phương nhỏ nhất của các thông số của mô hình. Thế các thông số này vào mô hình (2.4), ta được một phương trình tuyến tính, là ước lượng bình phương nhỏ nhất của mô hình. Ngoài ra, chúng ta cũng đã tìm hiểu phân phối xác suất của các ước lượng này. Các phân phối xác suất vừa thảo luận đủ để kiểm định các giả thuyết cần thiết về mô hình, vấn đề còn lại là tìm phương pháp kiểm định giả thuyết từng thông số của mô hình một cách riêng lẻ và toàn bộ mô hình một cách tổng quát.

1. Kiểm định giả thuyết về từng phần tử của p

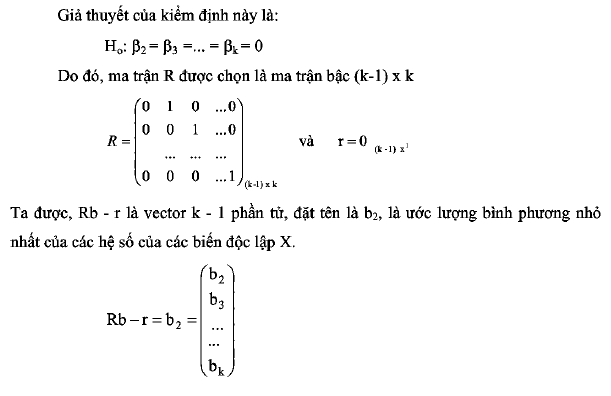

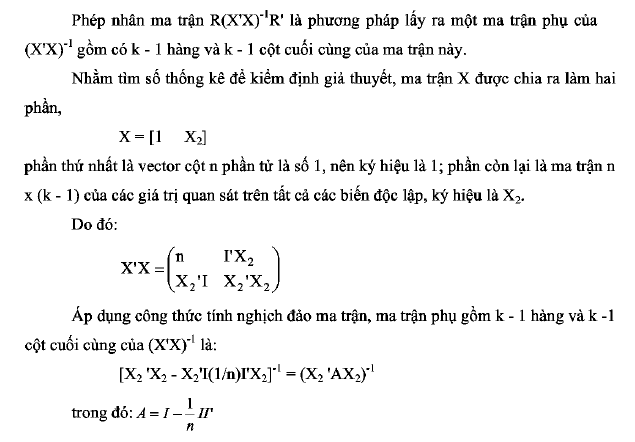

2. Kiểm định về nhóm giả thuyết tuyến tính của phần tử của ß

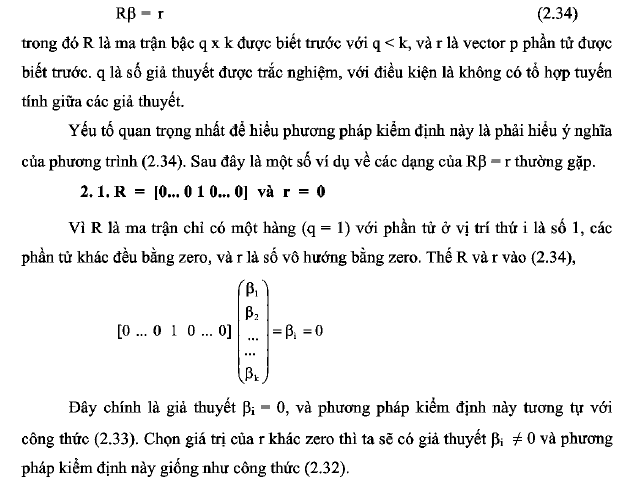

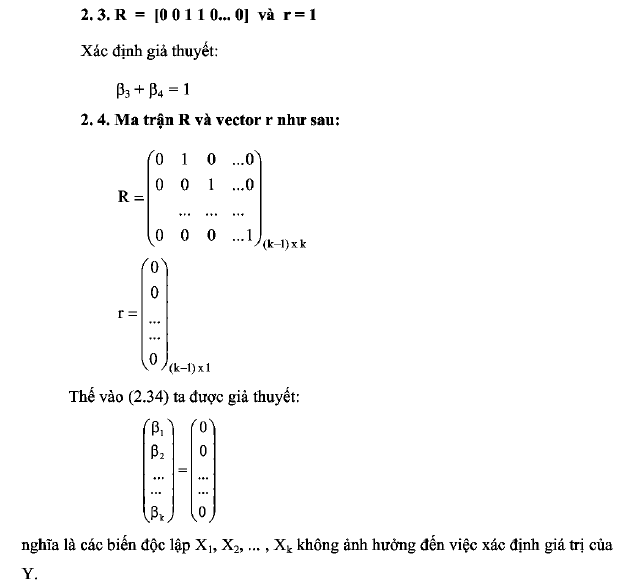

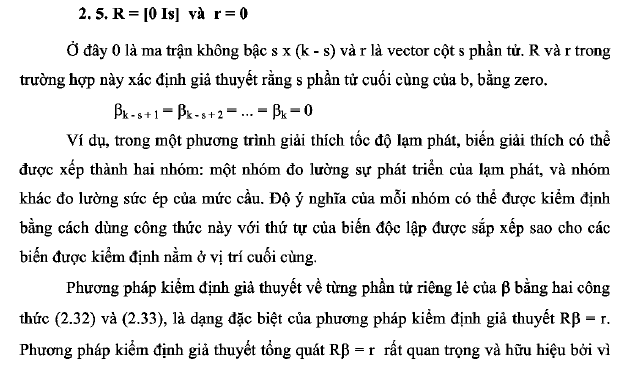

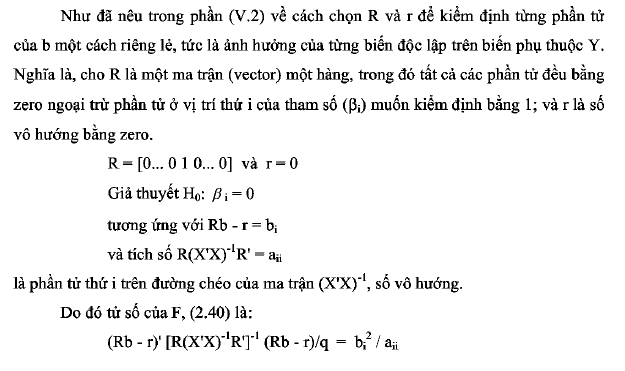

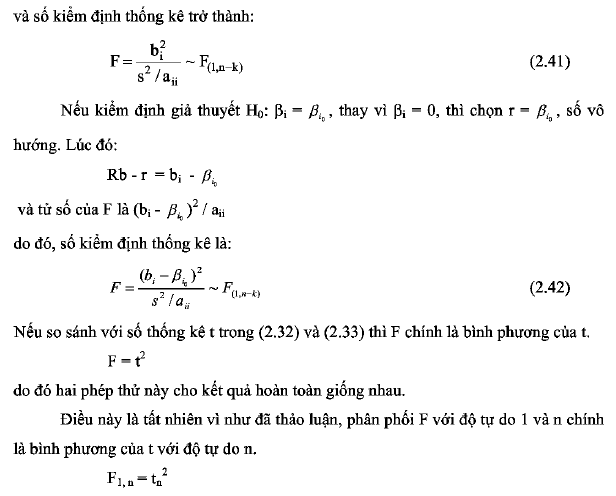

Nhóm giả thuyết tuyến tính về các phần tử của p được viết dưới dạng tổng quát như sau:

khi xác định các giá trị khác nhau của R và r sẽ giúp kiểm định được nhiều giả thuyết riêng lẻ khác nhau và có thể kiểm định nhiều giả thuyết cùng một lúc.

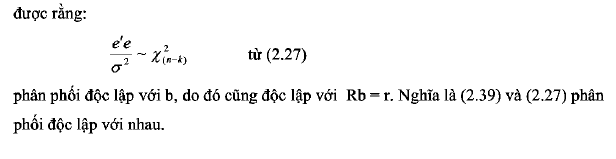

Để phát triển phương pháp kiểm định này, trước tiến thay thế vector p chưa biết bằng ước lượng bình phương nhỏ nhất của nó là b, để có Rp. Sau đó tìm phân phối xác suất của Rb. Khi có được phân phối xác suất của Rb rồi thì tìm phương pháp kiểm định không khó lắm.

Trước tiên, chứng ta thấy trực tiếp rằng:

* Kiểm định ảnh hưởng cửa từng biến độc lập

* Kiểm định ảnh hưởng tất cả các biến độc lập cùng lúc

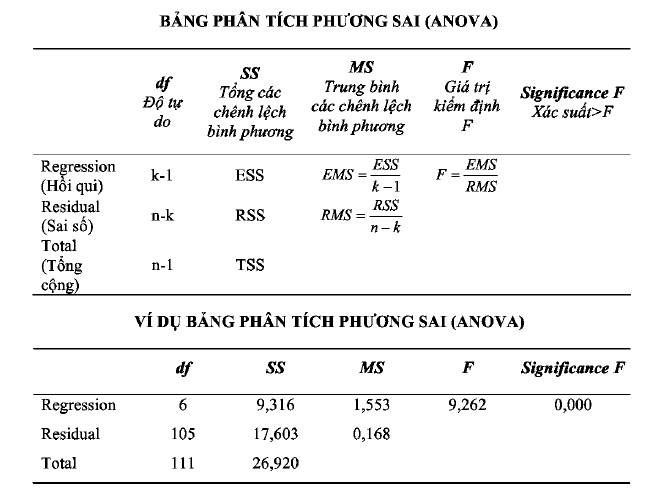

Trong công thức (2.52), tử số càng lớn thì F càng lớn, nghĩa là mô hình càng có ý nghĩa trong việc giải thích sự biến động của y. So với phương trình (2.51) thì tử số này chỉ bao gồm số liệu của các biến x2, x3, … , xk và các ước lượng b2, b3, … , bk. Hằng số bi (điểm cắt trục tung) không hiện diện trong công thức này. Ngoài ra, chúng tôi cũng đã ghi chú rằng tỉ số F trong trường hợp này (2.52) hoàn toàn trùng hợp với tỉ số F ứong trường hợp kiểm định ảnh hưởng tất cả các biến độc lập cùng lúc (2.43). Từ các nhận định trên, chúng ta có thể kết luận rằng phép thử F trong phân tích phương sai là phương pháp kiểm định độ ý nghĩa của các độ dốc tương ứng với tất cả các biến x2, x3,…, xk cùng một lúc, tương tự như F trong (2.43), ước lượng của điểm cắt trục tung bi không ảnh hưởng đến ESS, phần biến động được giải thích bồi đường hồi qui.

Ngoài ra, chúng ta có thể tính ESS theo công thức khác. Trở lại phương trình (2.50):

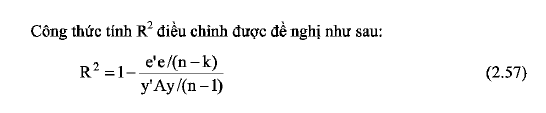

Đôi khi cũng cần thiết phải điều chỉnh R2 khi so sánh khả năng giải thích của các mô hình với số biến giải thích khác nhau. Thếm vào một biến giải thích ngoài mô hình cũng sẽ không cho tổng bình phương sai số tăng lên và do đó không làm giảm R2, định nghĩa ở (2.55), bởi vì công thức này không có chứa số biến giải thích. Do đó, để việc so sánh khả năng giải thích của mô hình với số biến độc lập khác nhau, ta cần phải điều chỉnh R2.