Việc kiểm định bootstrap được tiến hành để kiểm tra lại mô hình. Bootstrap là phương pháp lấy mẫu lại có thay thế trong đó mẫu ban đầu đóng vai trò đám đông.

Trước tiên chạy chương trình AMOS, vào menu View-Analysis Properties để hiện lên hộp thoại Analysis Properties.

Chọn Tab Bootstrap, check vào Perfom bootstrap, chọn 1000, sau đó đóng cửa sổ này lại.

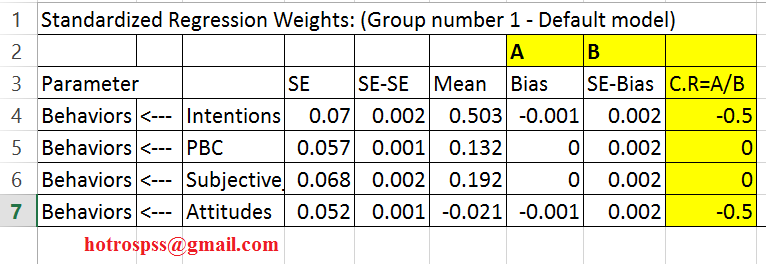

Sau đó nhấn nút calculates estimate để thực hiện tính toán. Cửa sổ output sẽ xuất hiện thêm khái niệm bootstrap standard errors. Ta chọn mục Standardized Regression Weights và Bootstrap standard errors như trong hình vẽ.

Ở đây cột Mean là hệ số hồi quy của ước lượng bootstrap, cột Bias là chênh lệch giữa cột hệ số hồi quy Mean và giá trị hệ số hồi quy Estimate khi chạy không có Bootstrap. Cột SE-Bias là Standard errors của cột Bias. Ở đây chúng ta cần tính giá trị tới hạn C.R Critical Ratios cho nó. Các bạn copy kết quả vào excel và tính toán giá trị tới hạn bằng cách lấy giá trị Bias chia cho Se_Bias.

Sau đó so sánh giá trị C.R này với 1.96 ( do 1.96 là giá trị của phân phối chuẩn ở mức .9750 , nghĩa là 2.5% một phía, 2 phía sẽ là 5%). Cột P <5% thì kết luận là giả thuyết Bias khác 0 có ý nghĩa thống kê. Do giả thuyết H0 : Bias =0, Ha: Bias <>0

Nếu giá trị C.R này > 1.96 thì suy ra p-value < 5%, chấp nhập Ha, kết luận độ lệch khác 0 có ý nghĩa thống kê ở mức tin cậy 95%.

Còn nếu C.R < 1.96 , suy ra p-value > 5%, bác bỏ Ha, chấp nhận H0, kết luận độ lệch khác 0 không có ý nghĩa thống kê ở mức tin cậy 95%, và như thế ta kết luận được mô hình ước lượng (lúc trước khi check vào option bootstrap) có thể tin cậy được. Thông thường đây là kết quả mong đợi khi phân tích SEM.

Sau đây là phần lý thuyết ( theo Phạm Đức Kỳ- Bùi Nguyên Hùng):

Kiểm tra ước lượng mô hình bằng phương pháp Bootstrap

Mô hình cuối cùng cũng như các mô hình phù hợp khác cần thiết phải có bộ dữ liệu độc lập với nhau, hay cỡ mẫu ban đầu khá lớn. Trong phương pháp nghiên cứu định lượng bằng phương pháp lấy mẫu, thông thường chúng ta phải chia mẫu thành 02 mẫu con. Mẫu con thứ nhất dùng để ước lượng các tham số mô hình và mẫu con thứ hai dùng để đánh giá lại:

- Định cỡ mẫu con thứ nhất dùng để khám phá,

b. Dùng cỡ mẫu con thứ hai để đánh giá chéo (Cross-Validation)

Chỉ số đánh giá chéo CVI (Cross-Validation Index) đo khoảng cách giữa ma trận Covariance phù hợp trong mẫu con thứ nhất với ma trận Covariance của mẫu. Chỉ số CVI nhỏ nhất cho phép kỳ vọng trạng thái mẫu lặp lại càng ổn định.

Cách khác là lặp lại nghiên cứu bằng một mẫu khác. Hai cách trên đây thường không thực tế vì phương pháp phân tích mô hình cấu trúc thường đòi hỏi mẫu lớn nên việc làm này tốn kém nhiều thời gian, chi phí [Anderson & Gerbing 1998]. Trong những trường hợp như vậy thì Boostrap là phương pháp phù hợp để thay thế[Schumacker & Lomax 1996]. Bootstrap là phương pháp lấy mẫu lại có thay thế trong đó mẫu ban đầu đóng vai trò đám đông.

Phương pháp Boostrap thực hiện với số mẫu lặp lại là N lần. Kết quả ước lượng từ N mẫu được tính trung bình và giá trị này có xu hướng gần đến ước lượng của tổng thể. Khoảng chênh lệch giữa giá trị trung bình ước lượng bằng Bootstrap và ước lượng mô hình với mẫu ban đầu càng nhỏ cho phép kết luận các ước lượng mô hình có thể tin cậy được.