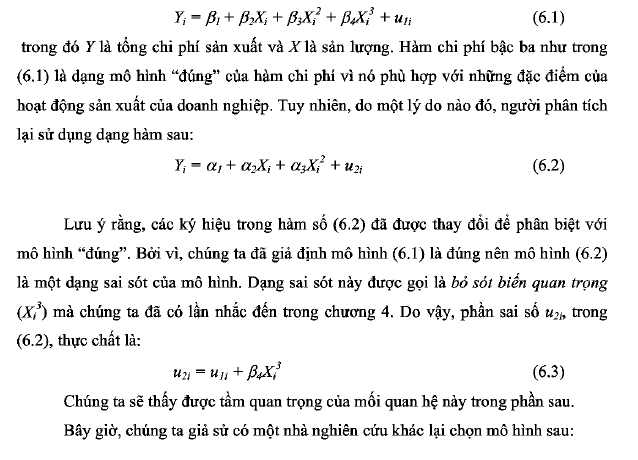

Để có thể tìm hiểu các loại sai sót của dạng mô hình hồi qui, chúng ta bắt đầu bằng một ví dụ về hàm chi phí của doanh nghiệp mà chúng ta đã quen thuộc khi nghiên cứu kinh tế vi mô. Đe thỏa mãn các giả định về chi phí, hàm chi phí cần có dạng:

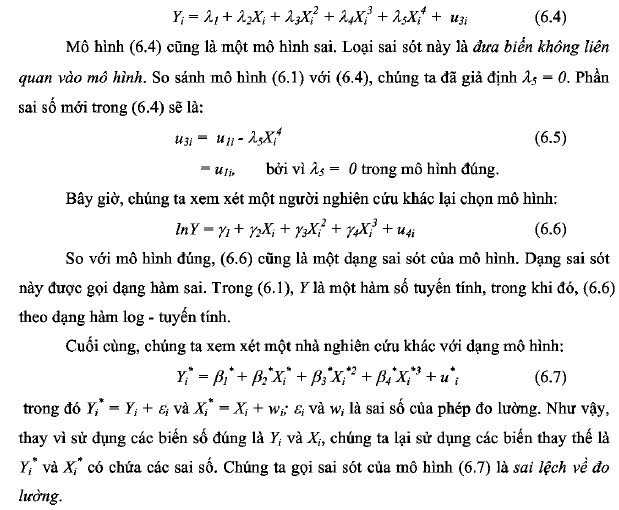

Tổng hợp lại, khi xây dựng những mô hình để phân tích thực tế, chúng ta có thể thấy có các dạng sai sót của dạng mô hình như sau:

- Bỏ sót biến quan trọng,

- Đưa biến không liến quan vào mô hình,

- Sử dụng dạng hàm số không đứng,

- Sai số ứong đo lường, và

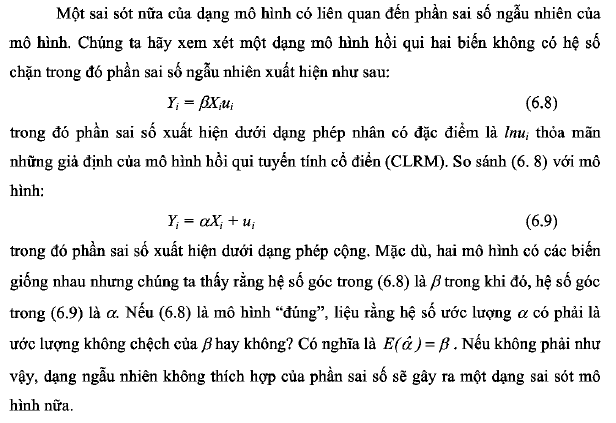

- Xác định dạng của phần sai số không đứng.

Trong các loại sai sót ưến, bốn loại sai sót đầu tiên được gọi là sai sót về dạng mô hình, còn sai sót thứ năm được gọi là sai sót về chọn nhầm dạng mô hình. Trong bốn loại sai sót đầu tiến, chúng ta đã có sẵn ý tưởng về dạng mô hình “đúng” nhưng vì lý do nào đó chúng ta lại không ước lượng dạng mô hình “đứng” đó. Trong sai sót về chọn nhầm dạng mô hình, chứng ta thật sự không biết trước được dạng mô hình đúng. Chẳng hạn, chúng ta có thể liến tưởng đến cuộc tranh luận giữa trường phái trọng tiền và trường phái Keynes. Theo trường phái trọng tiền, sự thay đổi của GDP của nền kinh tế chịu ảnh hưởng bởi sự của lượng cung tiền, ữong khi đó, theo Keynes, sự thay đổi của lượng chi mua hàng hóa dịch vụ của chính phủ sẽ ảnh hưởng lớn đến GDP.

Chúng ta đã xem xét hậu quả của hai sai sót đầu tiên đối với kết quả ước lượng trong chương 4. Nhìn chung, khi có sự sai sót, kết quả của phép ước lượng sẽ không thỏa mãn các đặc điểm của “ước lượng không chệch tuyến tính tốt nhất” (BLUE). Do vậy, kết quả dự báo từ các mô hình hồi qui này sẽ không đáng tin cậy.

Bây giờ, chúng ta sẽ phát triển các phương pháp phát hiện ra các sai sót của mô hình hồi qui tuyến tính. Trong phạm vi của quyển sách này, chúng tôi chỉ tập trung phát hiện hai loại sai sót đầu tiên. Đối với loại sai sót thứ ba, sử dụng dạng mô hình không đúng, rất không may cho chúng ta là các lý thuyết kinh tế cũng không xác định rõ dạng mô hình nào là “đúng” ữong phân tích thực tế. Trong hồi qui hai biến, chúng ta có thể dùng đồ thị phân bố để chọn dạng mô hình thích hợp. Tuy nhiên, chúng ta không thể đồng thời vẽ đồ thị của biến Y theo nhiều biến khác. Do vậy, chúng ta thiếu cơ sở để xác định hoàn toàn chính xác dạng mô hình.