Mặc dù chúng ta có thể áp dụng mô hình những tác động cố định (LSĐV) nhưng việc việc lập mô hình như vậy sẽ làm giảm rất nhiều bậc tự do khi chứng ta có rất nhiều các đối tượng nghiên cứu.

Thật ra, nếu nhiều biến giả như trong mô hình ưến vẫn chưa thể hiện được chính xác hình ảnh về một mô hình thực thì tại sao chúng ta không dùng phần dư Sịt để có thể giải thích điều chưa hoàn thiện đó? Đây chính xác là phương pháp có tên gọi là mô hình các thành phần cửa sai số (ECM) hay còn gọi là mô hình các tác động ngẫu nhiên (REM).

Ý tưởng cơ bản của mô bình này cũng được bắt đầu từ mô hình (9.3) như sau:

Phần dư tổng hợp Wit bao gồm hai thành phần, Ui là một sai số thành phần của các đối tượng khác nhau (đặc điểm riêng khác nhau của từng công ty) và Sịt là một sai số thành phần kết hợp khác của cả các đặc điểm riêng của các công ty và theo thòi gian. Như vậy, tên gọi của mô hình này (mô hình các thành phần của sai số) là bắt nguồn từ việc phần dư Wit bao gồm hai hay nhiều các sai số thành phần.

riêng; và như vậy sẽ có N hệ số chặn đối với N đối tượng nghiên cứu khác nhau. Ngược lại, trong mô hình ECM, hệ số chặn Ị3ị là giá ừị trung bình của tất cả các hệ số chặn của các đối tượng nghiên cứu; và sai số thành phần Ui đại diện cho chênh lệch (ngẫu nhiên) của từng hệ số chặn của các đối tượng này so với giá trị trung bình hên. Tuy nhiên, chứng ta cũng nên nhớ rằng phần dư Ui là biến số không thể quan sát được.

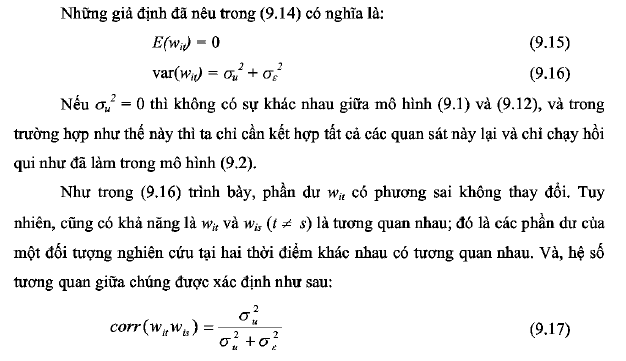

Cần lưu ý hai điểm đặc biệt của hệ số tương quan ở ưên. Một là, đối với một đối tượng nghiên cứu hệ số tương quan của hai phần dư ở hai thời điểm khác nhau lại không khác nhau cho dù khoảng cách hai thời điểm đó có xa nhau đến mấy. Điều này thì rất mâu thuẫn với việc tương quan giữa hai khoảng thời gian trong dãy số thời gian sẽ giảm theo thời gian. Hai là, hệ số tương quan ứong công thức (9.17) vẫn giống nhau cho mọi đối tượng nghiên cứu khác nhau.

Neu chứng ta không xem xét đến vấn đề tương quan này, và ước lượng mô hình (9.12) bằng phương pháp OLS thì kết quả thu được sẽ không hiệu quả trong việc giải thích mô hình. Do vậy, phương pháp được đánh giá cao được dùng để ước lượng trong trường hợp này là phương pháp bình phương bé nhất tổng quát (Generalized Least Square – GLS).

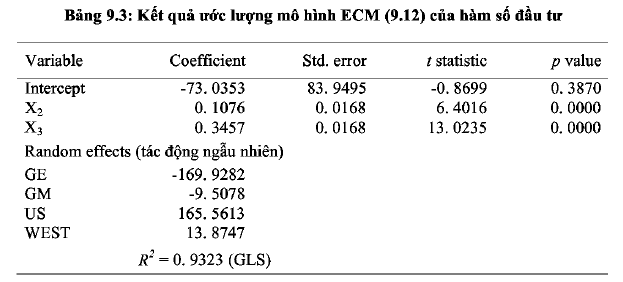

Kết quả ước lượng cùa mô hình ECM cho hàm số đầu tư của 4 công ty bằng phương pháp GLS được trình bày ữong bảng 9.3. Một số điểm cần được thảo luận từ kết quả hồi qui này như sau. Thứ nhất, nếu ta cộng tất cả các giá ừị của các tác động ngẫu nhiên của cả 4 công ty lại với nhau thì nó sẽ bằng 0. Thứ hai, giá trị trung bình

của sai số ngẫu nhiên thành phần, Ui, chính là giá trị của hệ số chặn chung (- 73,0353). Giá trị của tác động ngẫu nhiên ừong hàm đầu tư của công ty GE là (- 169,9282), nó cho biết sai số thành phần ngẫu nhiên của GE khác nhau là bao nhiêu so với giá trị trung bình của hệ số chặn chung. Tương tự như vậy sẽ giải thích cho 3 công ty còn lại. Thứ ba, giá trị R2 thu được từ việc ước lượng mô hình này bằng GLS.

Nếu chúng ta so sánh kết quả của mô hình FEM (9.5) và ECM (bảng 9.3), nhìn chung giá trị của các hệ số gốc của hai biến X dường như không có sự chếnh lệch gì, ngoại trừ kết quả ở bảng 9.2, khi mà chúng ta thêm vào trong mô hình các biến giả cho các hệ số gốc của các công ty.