Có nhiều phương thức triển khai SEM, tuy nhiên phạm vi bài viết này sẽ đi theo cấu trúc luận văn, phân tích SEM sau bước phân tích nhân tố khẳng định CFA.

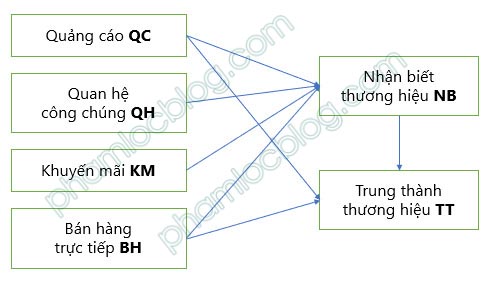

Để các bạn dễ nắm rõ thao tác thực hiện, chúng ta sẽ thực hành với một đề tài nghiên cứu với mô hình như sau:

Có 6 yếu tố trong mô hình, các giả thuyết được đặt ra:

H1: Quảng cáo có sự tác động lên Nhận biết thương hiệu

H2: Quan hệ công chúng có sự tác động lên Nhận biết thương hiệu

H3: Khuyến mãi có sự tác động lên Nhận biết thương hiệu

H4: Bán hàng trực tiếp có sự tác động lên Nhận biết thương hiệu

H5: Quảng cáo có sự tác động lên Trung thành thương hiệu

H6: Bán hàng trực tiếp có sự tác động lên Trung thành thương hiệu

H7: Nhận biết thương hiệu có sự tác động lên Trung thành thương hiệu

Chúng ta sẽ thực hiện phân tích SEM trên AMOS để đánh giá các giả thuyết này. Chúng ta nên tận dùng diagram CFA có sẵn để chuyển thể sang dạng SEM để không phải mất nhiều thời gian vẽ lại diagram SEM. Từ file CFA, các bạn vào File > Save as, đặt tên cho file mới là SEM.

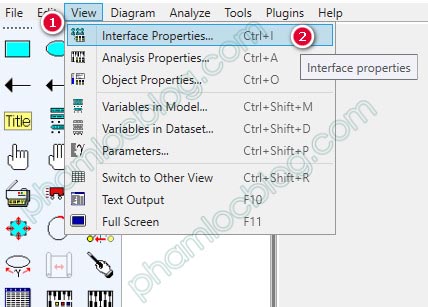

Tiếp tục vào View > Interface Properties để chuyển khuôn giấy từ dạng dọc sang dạng ngang để thuận lợi cho việc biểu diễn mô hình SEM.

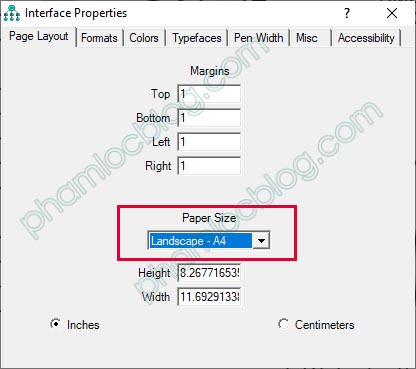

Trong giao diện cửa số mở ra, tại tab Page Layout, trong mục Paper Size, chúng ta chọn Landscape – A4, sau đó thoát khỏi cửa sổ để xác nhận thay đổi.

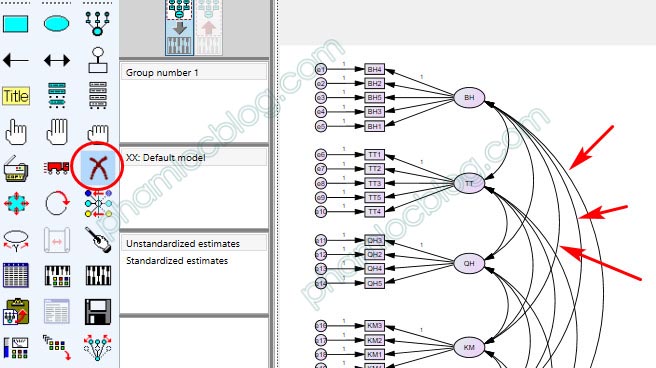

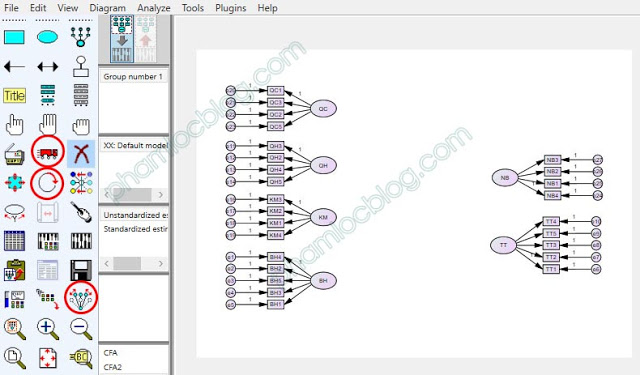

Lúc này, hãy dùng icon dấu X để xóa bỏ toàn bộ các mũi tên Covariance giữa các biến tiềm ẩn. Để xem được toàn bộ phần nội dung diagram, các bạn lăn bi chuột lên xuống để phóng to/thu nhỏ màn hình hiển thị.

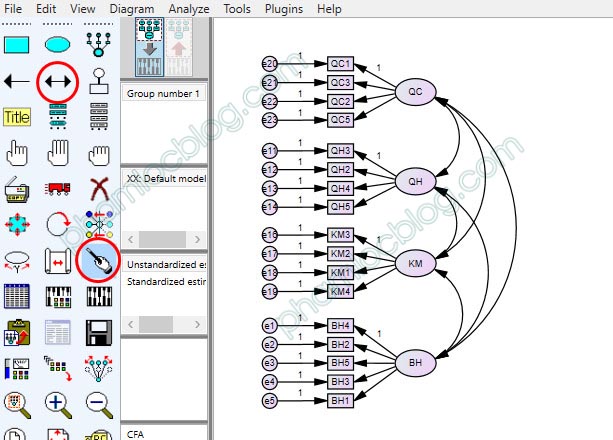

Sau khi đã xóa xong, dùng bộ 3 công cụ: di chuyển, cân bằng, và xoay hướng cấu trúc để kéo thả các biến tiềm ẩn tương ứng với vị trí các yếu tố trong hình vẽ mô hình lý thuyết. Nên bố trí có khoảng trống bên phải các biến độc lập để dành không gian vẽ mũi tên 2 chiều Covariance.

Dùng mũi tên 2 chiều nối các biến tiềm ẩn độc lập lại với nhau, thử nối biến trên xuống biến dưới hoặc biến dưới lên biến trên để xem hướng đường cong Covariance quay phần lồi về hướng nào, nên vẽ theo chiều để phần lồi nằm ở không gian trắng, không bị chèn lên các hình vẽ có sẵn. Sau khi nối mũi tên 2 chiều xong, dùng công cụ làm đẹp, click lần lượt vào các biến tiềm ẩn độc lập để tối ưu hiển thị.

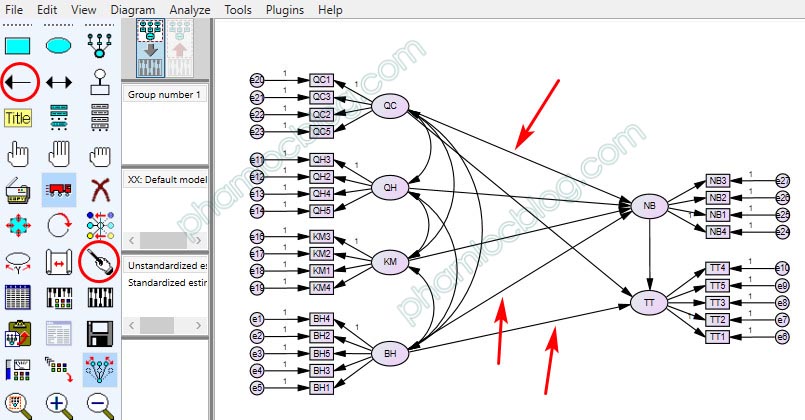

Dựa vào mô hình nghiên cứu, vẽ các mũi tên 1 chiều biểu diễn mối quan hệ tác động giữa các biến với nhau. Sau khi vẽ, các bạn cứ liên tục dùng công cụ làm đẹp click vào các biến tiềm ẩn để tối ưu hiển thị.

Với 2 biến NB và TT nhận mũi tên hướng về nó, nghĩa là 2 biến này có chức năng phụ thuộc, chịu tác động từ biến khác. Do vậy, cần biểu diễn phần dư cho 2 biến NB, TT. Chọn vào icon phần dư/sai số, các bạn click vào biến tiềm ẩn, click liên tục vào biến tiềm ẩn đến khi hướng xoay của phần dư phù hợp thì dừng.

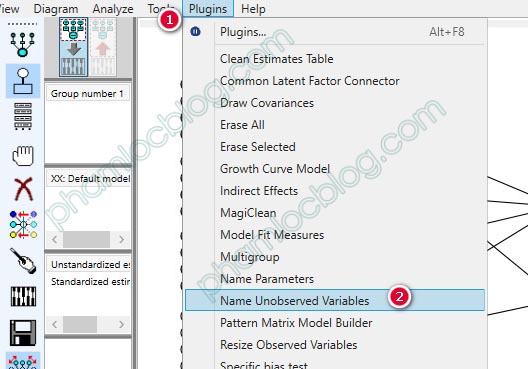

Tiếp tục vào Plugins > Name Unobserved Variables để đặt tên tự động cho các phần dư.

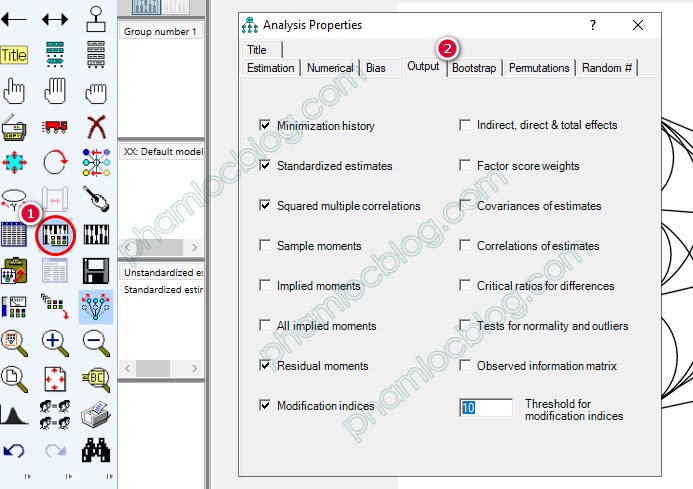

Lúc này chúng ta hoàn thành xây dựng diagram cho SEM. Click vào icon Analysis Properties, chọn các mục ở tab Output như ảnh để thiết lập các kết quả hiển thị SEM. Sau khi tích chọn xong, thoát cửa sổ Analysis Properties để các thay đổi được áp dụng.

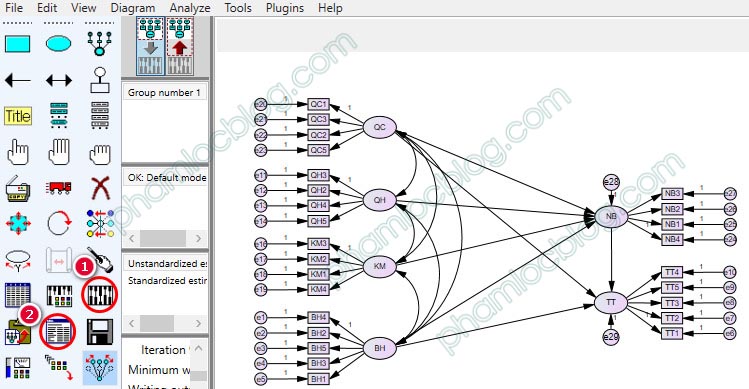

Nhấp vào biểu tượng Calculate Estimates (1) để thực hiện phân tích SEM. Đợi khoảng vài giây để phần mềm thực hiện tính toán. Sau khi hoàn tất, click vào biểu tượng View Text (2) để mở output.

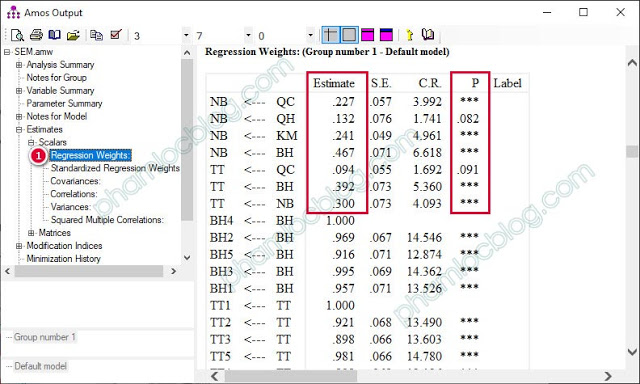

Cửa sổ output xuất hiện, chúng ta sẽ đọc 3 bảng kết quả chính gồm: Regression Weights, Standardized Regression Weights, Squared Multiple Correlations. Với bảng đầu tiên, Regression Weights, chúng ta nhận xét chỉ số P (sig) và Estimates (hệ số hồi quy chưa chuẩn hóa).

Sử dụng tiêu chuẩn độ tin cậy 95%, sig của QH tác động lên NB là 0.082 > 0.05, biến QH không có sự tác động lên NB; sig của QC tác động lên TT là 0.091 > 0.05, biến QC không có sự tác động lên TT. Các biến còn lại đều có sig bằng 0.000 (AMOS ký hiệu *** là sig bằng 0.000), do đó, các mối quan hệ này đều có ý nghĩa. Như vậy, có 3 biến tác động lên NB gồm QC, KM, BH; có 2 biến tác động lên TT gồm BH và NB. Trong 7 giả thuyết, chúng ta bác bỏ H2, H5 và chấp nhận các giả thuyết còn lại.

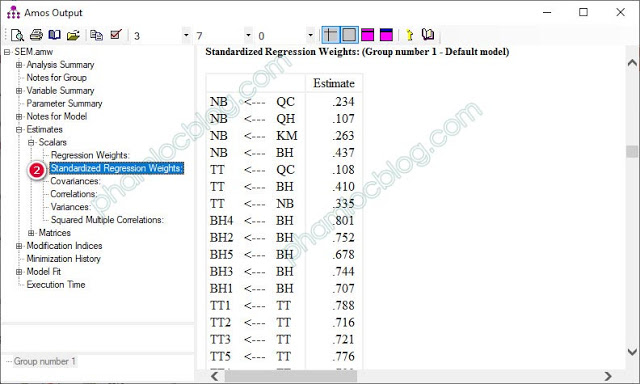

Tiếp tục xét đến bảng Standardized Regression Weights, đây là bảng hệ số hồi quy chuẩn hóa. Chúng ta sẽ dựa vào hệ số hồi quy Estimate trong bảng này để đánh giá mức độ tác động của các biến độc lập lên biến phụ thuộc.

Trong 3 biến tác động lên NB, thứ tự các biến tác động giảm dần như sau: BH, KM, QC. Trong 2 biến tác động lên TT, thứ tự tác động giảm dần: BH, NB.

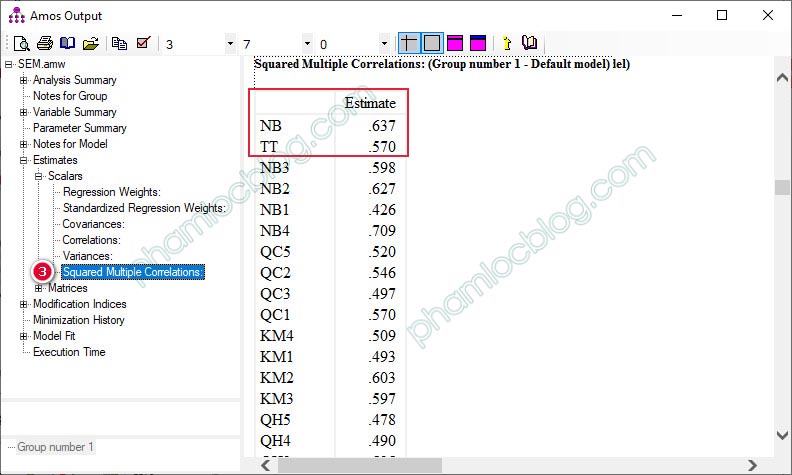

Cuối cùng, chúng ta xét đến bảng Squared Multiple Correlations. Bảng này biểu thị giá trị R bình phương mức độ tác động của các biến độc lập lên biến phụ thuộc.

Giá trị R bình phương của NB là 0.637 = 63.7%, như vậy các biến độc lập tác động lên 63.7% sự biến thiên của NB. Tương tự, R bình phương của TT là 0.570 = 57.0%, như vậy các biến độc lập tác động lên 57.0% sự biến thiên của TT.